Am Weihnachtsvorabend sprangen der Gold- und der Silberpreis bereits aus ihren Abwärtstrends, worauf wir vor unserem Urlaub in einem letzten Update vor Weihnachten noch hinwiesen. In der Weihnachtszeit bis zur zweiten Neujahrswoche befanden sich alle kommerziellen Short-Trader (Minen) und professionellen Spekulanten im Urlaub, weshalb nur die Käufer übrig blieben und deshalb der Goldpreis in dieser Zeit zu 80 % zur Stärke neigte, wobei diese Anstiege nur in 75 % der Fälle letztlich nachhaltig waren und in etwa einem Viertel der Fälle nach den Feiertagen wieder in sich zusammenfielen. Die Kursbewegungen während der Weihnachtsfeiertage, die eher umsatzschwach waren, sind aufgrund des Fernbleibens der Shortseller nicht so aussagekräftig für die weitere Preisentwicklung. Der Ausbruch aus einer potenziellen charttechnischen Bullenflagge war schon für sich ein Kaufgrund. In diese Zeit fiel jetzt zusätzlich der neuerliche Schwarze Schwan des Iran-USA Konflikts, der den Goldpreis explosionsartig binnen fünf Handelstagen um über 100 USD nach oben trieb.

Seit Weihnachten steigt der Goldpreis unaufhörlich an.

Die Frage ist, ob nach der historisch starken Rallye des vergangenen Jahres die nächste Rallye bereits gestartet ist oder ob hier die Oberseite einer längerfristigen Handelsspanne angelaufen wurde oder gar ein mittelfristiges Doppeltop ausgebildet wird? In den letzten Jahren wären wir uns, aufgrund des immer noch historisch bullischen Sentiments (Stimmung unter den Investoren), ganz sicher gewesen, dass ein Anstieg über 1.550 USD bis zu den US-Wahlen unwahrscheinlich ist. Doch angesichts der extremen Eingriffe am Repomarkt durch das neue Tarn-QE-Programm der US-Notenbank sowie dem offiziellen QE-Programm der EZB, gepaart mit Trumps Handelskrieg am Vorabend einer neuen weltweiten Rezession, wäre auch ein schnellerer und sofortiger Preisanstieg denkbar. Fakt ist, dass aufgrund der genannten Faktoren der Goldpreis langfristig stark ansteigen wird, weshalb es auf Sicht mehrerer Jahre für den langfristig agierenden Investor bis zu einer Dekade relativ uninteressant ist, ob Gold noch einmal korrigieren wird oder nicht. Bestenfalls ist diese Information zum besseren Timing der nächsten langfristigen Käufe interessant, doch in Gold muss man in der kommenden Hochinflationsdekade investiert haben!

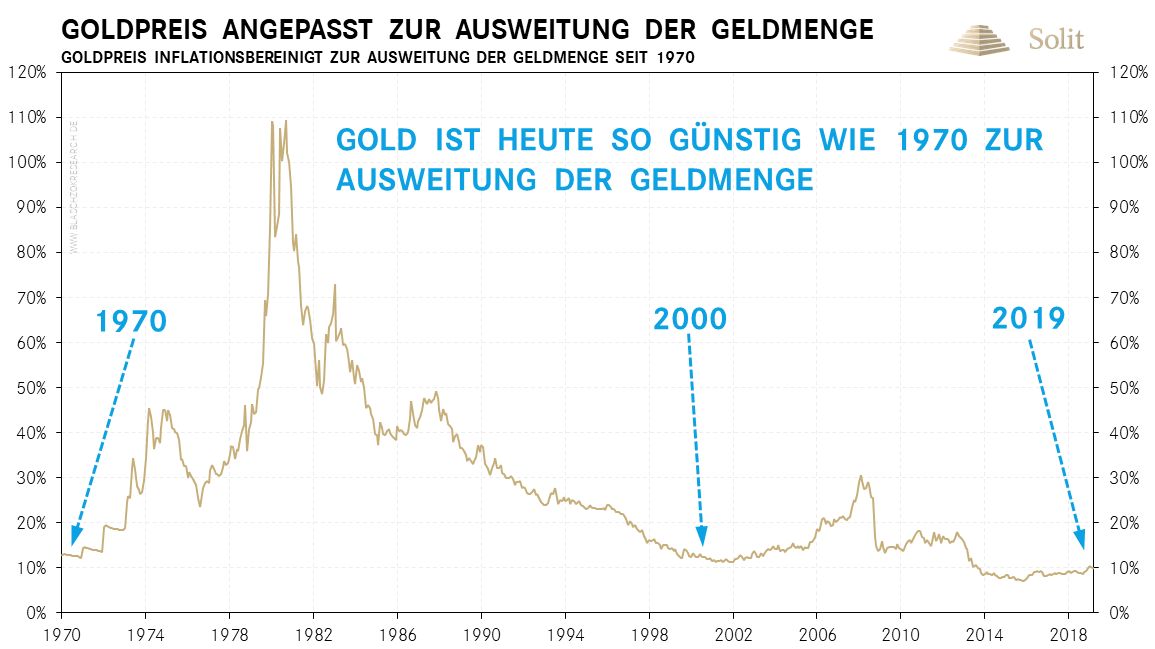

Die Notenbanken drucken seit 2019 wieder jede Menge Fiat-Money.

Folgender Chart zeigt, dass der Goldpreis in Relation zur Ausweitung der Geldmenge historisch günstig ist. Die Preisanstiege wurden durch die Ausweitung der Geldmenge wieder wett gemacht. Der Goldpreis müsste vom aktuellen Preisniveau um das Zehnfache ansteigen, um das ähnliche reale Preishoch des Jahres 1980 zur Geldmenge zu erreichen.

Im Vergleich zur Geldmengenausweitung ist der Goldpreis weiterhin historisch niedrig!

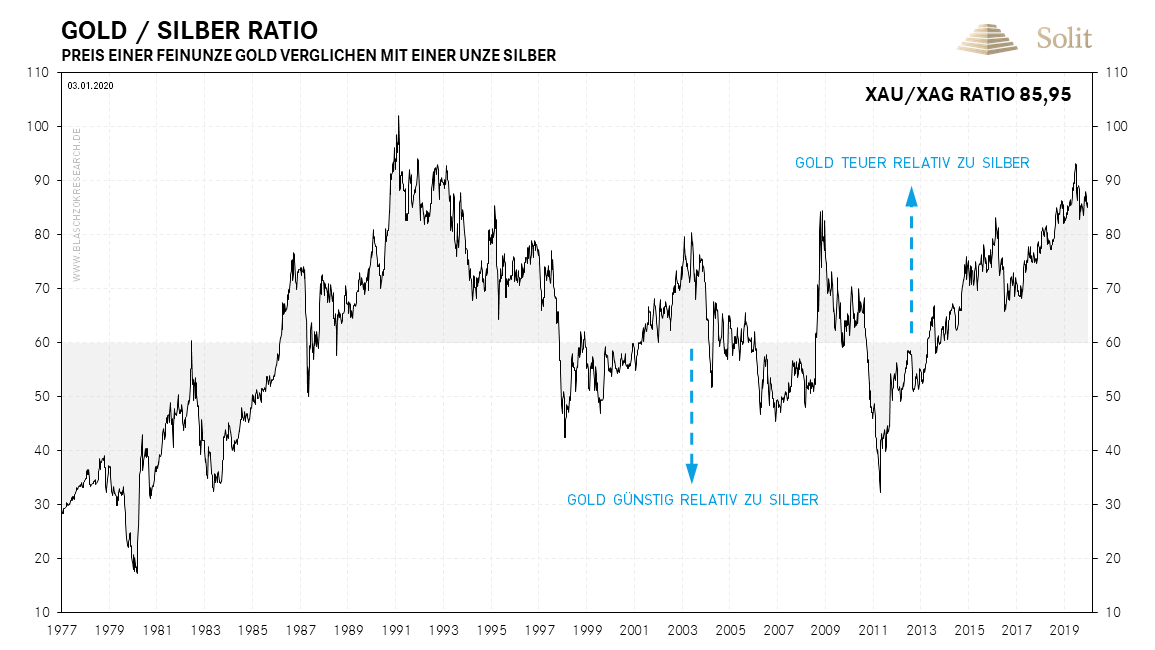

Wenn Gold schon günstig ist, dann ist es Silber doppelt und dreifach. Silber ist mit einem Ratio von aktuell 86 historisch günstig zum Gold. Nur einmal in der Geschichte war das Ratio höher, was bedeutet, dass Silber kein höheres Risiko trägt als Gold. Dafür hat Silber das dreifache Potenzial, wenn das Ratio wieder in den Bereich von 30 fallen sollte. Silber ist daher gerade für kleinere Portfolios interessant, wenn man sich gegen eine Hochinflationsphase absichern will und nicht so viel Geld auf der Seite hat. Bei Platin ist es aufgrund des historisch niedrigen Ratios von 0,51 ähnlich wie beim Silber – die Risiken sind langfristig gering und die Chancen dafür umso größer. Der smarte Investor, der von der Stagflation profitieren will, nutzt daher die Gunst der Stunde und setzt auch im kommenden Jahr weiter auf die unterbewertete Anlageklasse und insbesondere auf Gold, Silber und auch zu einem kleinen Teil auf Platin.

Silber hat aufgrund des historisch hohen Gold-Silber-Ratios gleiche Risiken wie Gold – jedoch mehr Chancen!

Platin ist zu allen anderen Edelmetallen historisch günstig, was es zu einem idealen antizyklischen Investment macht.

Beste Grüße

Markus Blaschzok Chefökonom SOLIT / Inhaber Blaschzok Research

Über den Autor

Markus Blaschzok ist als Dipl.-Betriebswirt (FH) und Certified Financial Technician Autor eines bekannten Marktkommentars mit dem Schwerpunkt auf Edelmetalle, Rohstoffe und Austrian Economics sowie eines Premium-Informationsdienstes für Händler, Trader und Investoren. Vor der Gründung seines Research-Unternehmens im Jahr 2010 war er Chef-Analyst bei einem international tätigen Edelmetallhändler mit Sitz in München. Seit 2015 ist er Chef-Analyst bei der SOLIT Gruppe.