Während die Bevölkerung mit den Auswirkungen des Shutdowns beschäftigt ist, vollzieht man hinter den Kulissen still und leise die größte Revolution in der Geld- und Währungsgeschichte, seitdem US-Präsident Nixon 1971 die Konvertibilität des US-Dollars gegen Gold einseitig aufkündigte. Erst vor zwei Wochen stellten EZB-Chefin Lagarde und Bundesbank-Chef Weidmann die Prüfung der Idee eines digitalen Euros in Aussicht und eine Woche später werden nun bereits Nägel mit Köpfen gemacht. Die EZB veröffentlichte einen umfassenden Bericht einer Arbeitsgruppe, die sich mit den Vorteilen und Risiken eines digitalen Euros beschäftigte, während Lagarde eröffnete, dass sich die EZB vorbereite „nötigenfalls einen digitalen Euro zur Ergänzung von Banknoten und Münzen auszugeben.“

Am 22. September sicherte sich die EZB den Begriff „Digitaler Euro” als Markenzeichen und am Freitag, den 2. Oktober, kündigte sie die Durchführung von Experimenten an, um zu entscheiden, ob ein digitaler Euro eingeführt werden soll. Die wachsende Anzahl und zunehmende Nutzung digitaler Zahlungsdienstleister stellt ein zunehmendes Risiko für die traditionellen Finanzinstitutionen und -infrastrukturen dar. Die EZB weitet daher den Kampf gegen diese aus und überlegt, in Konkurrenz zu treten.

Yves Mersch, Mitglied des Exekutivdirektoriums der EZB, hatte sich zu Jahresbeginn bereits für die Schaffung eines digitalen Euro ausgesprochen und behauptet, Geld sei ein öffentliches Gut und könne „nur dann Vertrauen erwecken und seine wichtigsten sozioökonomischen Funktionen erfüllen, wenn es von einer unabhängigen, aber rechenschaftspflichtigen öffentlichen Institution unterstützt wird, die selbst das Vertrauen der Öffentlichkeit genießt und nicht mit den unvermeidlichen Interessenkonflikten privater Institutionen konfrontiert ist”. Diese Behauptung ist Unsinn und eine bewusste Desinformation, um die eigene Existenz zu rechtfertigen. Geld war seit Jahrtausenden bis 1971 Gold und Silber, die aufgrund ihrer Eigenschaften sowie Verwendung nachgefragt wurden und die Tauschmittelfunktion bestmöglich erfüllten. In den USA wurde erst 1913 nach vormals zwei gescheiterten Versuchen eine Zentralbank geschaffen und bis dahin waren weder eine öffentliche Institution noch Notenbanker nötig, um die Kaufkraft des mit Gold und Silber gedeckten US-Dollars während der Blütezeit der industriellen Revolution zu erhalten.

Im Gegenteil sind die Notenbanken die Ursache für persistente Inflation und steigende Preise, einer dauerhaften Entwertung von Ersparnissen, der fortlaufenden Ausweitung der Schere zwischen Arm und Reich, des ungehinderten Wachstums zunehmend gemeinwirtschaftlich agierender Staaten, wirtschaftlichem Siechtum und wachsender Armut, Krisen sowie Vermögens- und Finanzblasen – man könnte gar süffisant anmerken, dass der Welt ohne Notenbanken so einige größere Übel erspart geblieben wäre. Über 253 Jahre hinweg bis 1914 gab es im Gold- und Silberstandard des Vereinigten Königreichs keine Inflation, so auch nicht in den USA bis 1914, während der Wohlstand in dieser Zeit explodierte. Selbst die Boom- und Bustzyklen, die durch die betrügerische Ausweitung der Giralgeldmenge im privilegierten Bankensystem entstanden, waren relativ gemäßigt im Vergleich zu den heutigen systemgefährdenden Wirtschaftskrisen im ungedeckten Fiat-Money Geldsystem.

Der Euro hat zum Gold seit der Jahrtausendwende um über 83 % an Wert verloren, was allein auf die expansive Geldpolitik der Europäischen Zentralbank zurückzuführen ist, die in Symbiose mit dem Staat über die Inflationssteuer eine bewusste Umverteilung von Vermögen bewirkte.

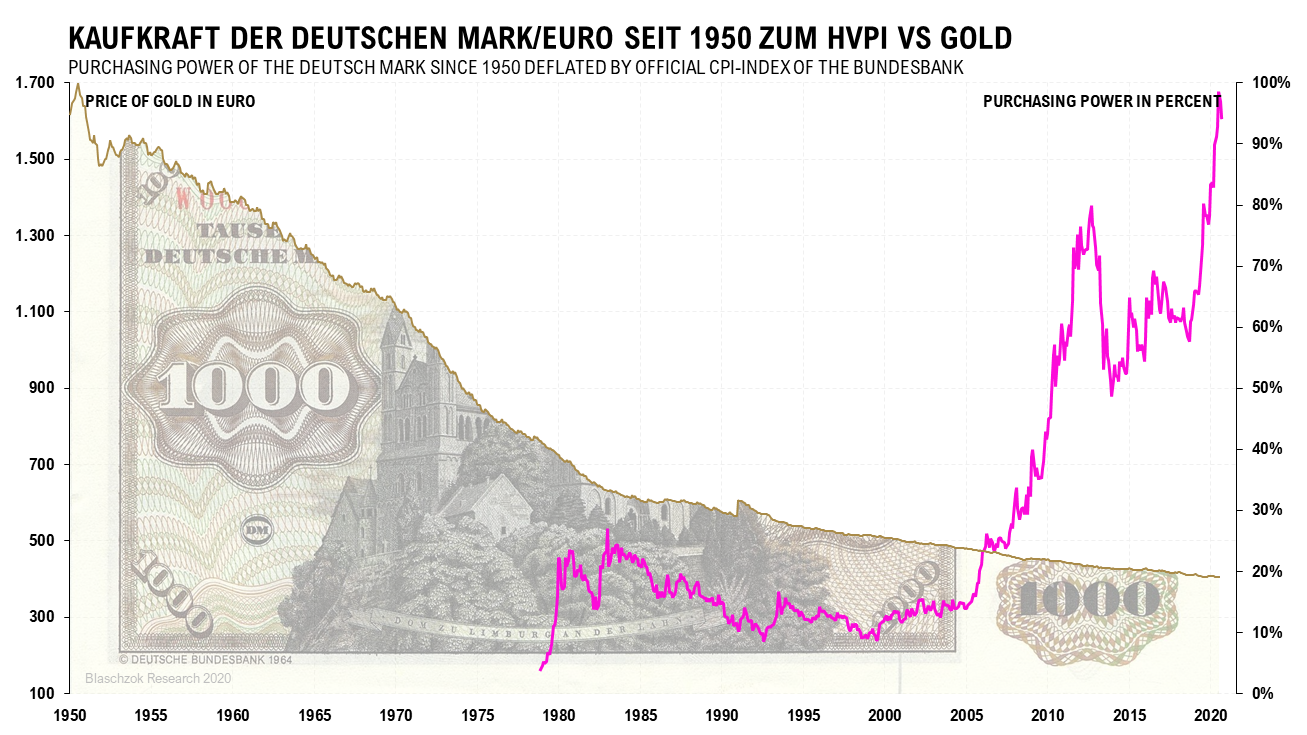

Der Euro hat seit seiner Einführung um mehr als 83 % an Kaufkraft zum Gold verloren

Selbst wenn man die offizielle Teuerung in Deutschland und folgend der Eurozone zur Berechnung des Kaufkraftverlusts seit 1950 verwendet, so haben die Deutsche Mark und folgend der Euro selbst nach den offiziellen Regierungsstatistiken um 82 % an Kaufkraft verloren. Die staatlichen Statistiken weisen die reale Teuerung jedes Jahr jedoch zwischen 6 % und 8 % zu niedrig aus, weshalb diese Berechnung nicht einmal annähernd den realen Kaufkraftverlust der staatlichen Fiat-Währung seit 1950 widerspiegelt. In einem Goldstandard, in dem die Produktivität und das Wirtschaftswachstum historisch gesehen schneller wuchsen als die Ausweitung der Geldmenge, hätte erspartes Vermögen in den letzten siebzig Jahren seine Kaufkraft verdoppeln oder gar vervielfachen müssen, anstatt nahezu wertlos zu werden.

Selbst nach offiziellen Regierungsstatistiken hat die Deutsche Mark 82 % an Kaufkraft verloren

Welt gedeckt werden soll. Angesichts des durch Zwang erzeugten Geldmonopols der europäischen Zentralbank, das durch nichts gedeckt ist, erscheint diese Kritik nicht nur abstrus, sondern geradezu lächerlich. Dazu ist die Nutzung des Libra entgegen dem Euro freiwillig und dieser würde im Wettbewerb mit anderen Anbietern stehen. Auch hier sind der Euro und die EZB die schlechteste aller Geldalternativen.

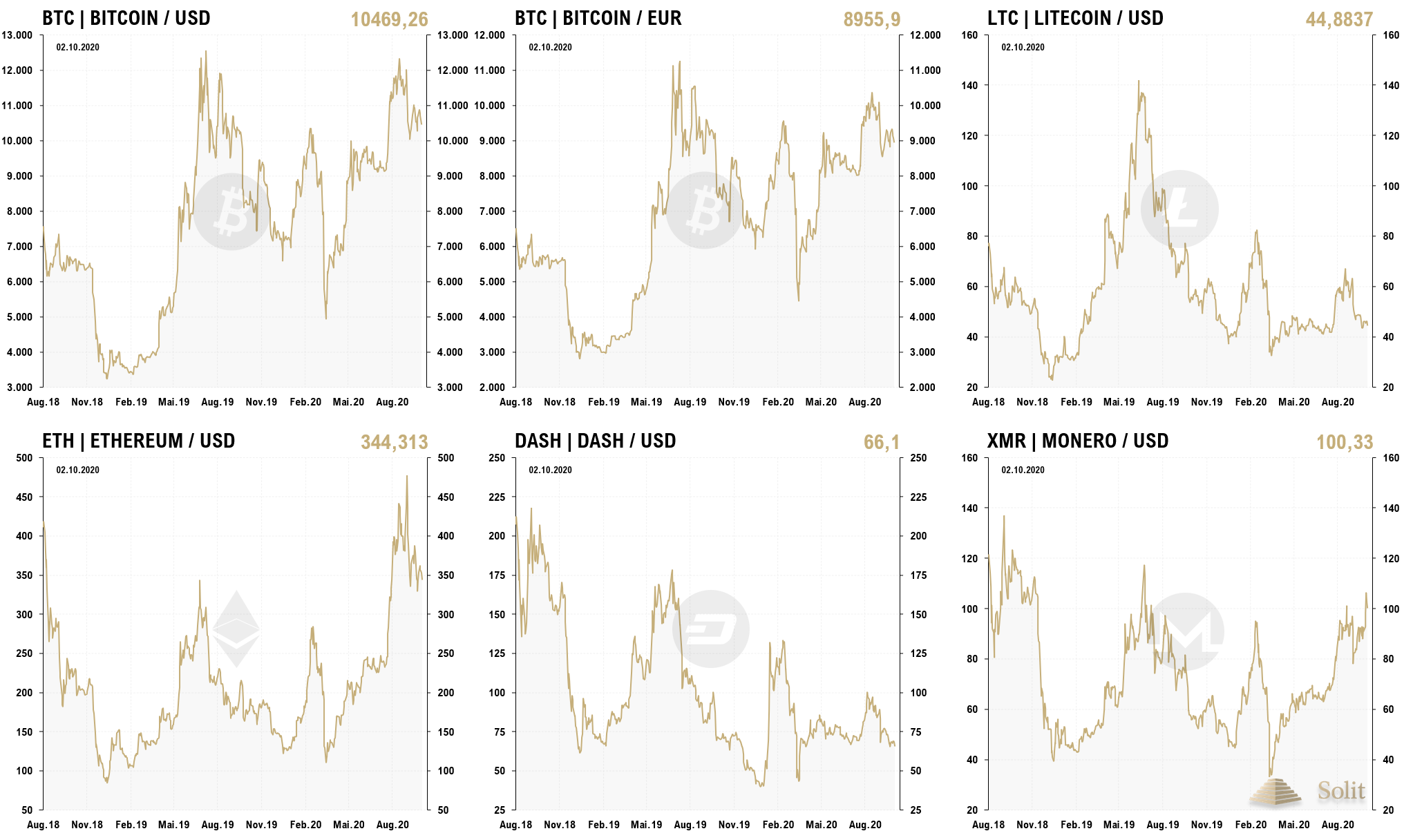

Während private digitale Kryptowährungen wie der Bitcoin, Dash oder Monero aufgrund fehlender Deckung sehr volatil sind, würde ein digitaler Euro als Zentralbankverbindlichkeit das derzeitige Angebot an Bargeld ergänzen. Dessen Kaufkraft würde durch eine aktive Kurspflege der Zentralbank zum Euro stabil gehalten, was dem digitalen Euro einen kleinen Vorteil gegenüber fast allen privaten Kryptowährungen bieten würde. Der große Erfolg und die weite Nutzung von Tether (USDT), einer privaten Kryptowährung, die an den Dollar gekoppelt ist und somit eine niedrige Volatilität hat, zeigt wie wichtig den Menschen eine wertstabile Währung ist. Nur wegen diesem Vorteil konnte der Tether-Coin mittlerweile nach Bitcoin und Ethereum die drittgrößte Marktkapitalisierung aller Kryptowährungen erlangen.

Ungedeckte Kryptowährungen sind zumeist sehr volatil, doch konnten diese in der vergangenen Dekade stark ansteigen

Die EZB sieht in Cyberattacken, Naturkatastrophen und Pandemien „potenzielle Risiken”, die zu Ausfällen privater Kartenzahlungssysteme, Online-Banking und Bargeldabhebungen an Geldautomaten führen können, die den Massenzahlungsverkehr erheblich beeinträchtigen und das Vertrauen in das Finanzsystem im Allgemeinen untergraben könnten. Der digitale Euro könnte einen „möglichen Notfallmechanismus für elektronische Zahlungen bieten, der auch dann in Gebrauch bliebe, wenn andere private Anbieter nicht verfügbar wären”, so die Hoffnung der EZB.

Dabei ist auch ein digitaler Euro vom Stromnetz sowie dem Internet abhängig, weshalb in den von der EZB beschriebenen Krisenszenarien auch ein digitaler Euro nicht funktionieren würde. Das bewährte Bargeld sowie fungible und liquide Vermögenswerte wie Gold- und Silbermünzen können den Handel hingegen problemlos auch in Krisenzeiten sicherstellen. Ist das Bargeld jedoch einmal abgeschafft, droht in den beschriebenen Szenarien der völlige gesellschaftliche Kollaps.

Darüber hinaus existiert der Euro längst primär digital in Computern, wobei nur ein geringer Bruchteil in Form von Bargeld vorgehalten wird, weshalb ein zusätzlicher digitaler Euro, der keinen zusätzlichen Nutzen gegenüber einer EC-Karten- oder Google-Pay-Zahlung hätte und keinen Vorteil gegenüber Bargeld besitzt, völlig überflüssig zu sein scheint. Selbst die Europäische Zentralbank räumt ein, dass immer noch rund 79 % aller Zahlungen in der Eurozone an Verkaufsstellen in Bargeld abgewickelt werden, was mehr als die Hälfte des Gesamtwerts aller Zahlungen ausmacht.

Wozu also ein zusätzlicher Euro? Bargeld ist gedruckte Freiheit und solange Bürger die Möglichkeit haben, den Banken durch eine Abhebung von Bargeld das Vertrauen zu entziehen, besteht immer die Gefahr eines Bank-Runs und daraus folgend die Gefahr eines deflationären Crashs im hoch gehebelten Giralgeldsystem. Nimmt man Bürgern die Möglichkeit in Bargeld zu flüchten, so kann jede Finanzkrise über die direkte oder indirekte Enteignung mittels Negativzinsen auf Vermögen zugunsten des Staates per Knopfdruck „gelöst“ werden. Weiter würden sich Notenbanken und Regierung freuen, jede einzelne Transaktion, die ein Bürger jemals in seinem Leben getätigt hat, lückenlos nachverfolgen zu können, wozu sie mit einem digitalen Euro nach der Abschaffung des Bargelds in der Lage wären. Totalitäre Regime würden eine solche Macht zweifelsohne skrupellos nutzen, um die Opposition auszuschalten und missliebige Meinungen zu unterdrücken. In den letzten Jahren wurde alternativen Medien und Oppositionellen zunehmend ihre Bank- und PayPal-Konten gekündigt, wenn deren Meinung der Regierungssicht widersprach, wodurch diese in finanzielle Probleme kamen.

Ein digitaler Euro hat für die Bevölkerung keine Vorteile, sondern nur Nachteile, wogegen verschwendungssüchtige Regierungen darin die ideale Möglichkeit zur Finanzierung jeglicher Utopie sehen. Doch alles Geld, dass der Staat ausgibt, muss er zuerst über direkte Steuern oder die indirekte Inflationssteuer dem Bürger nehmen. Die 500-Euro-Banknote wurde bereits abgeschafft und nun plant die EZB die 1- und 2-Cent-Münzen ebenso aus dem Verkehr zu ziehen. 36,7 Milliarden 1-Cent Münzen und etwa 28,2 Milliarden 2-Cent-Münzen sollen in der Eurozone aktuell im Umlauf sein, was in etwa der Hälfte aller Münzen entspricht. Die Initiative dafür kommt jedoch nicht von der EZB, sondern von der EU-Kommission. Man forderte eine einheitliche Regelung, dass Beträge künftig auf 5-Cent-Beträge aufgerundet werden. Das vermeintliche Argument, die Herstellung der 1-Cent-Münze sei teurer als deren Prägewert, zeigt nur, wie stark der Kaufkraftverlust des Euros in den letzten 20 Jahren war. Angesichts der Verschwendungssucht in Brüssel sowie in Berlin sind die Kosten für die Geldversorgung als Grund für die Abschaffung von Bargeld unglaubwürdig.

Um die Privatsphäre zu schützen, sollte man versuchen, wann immer möglich, Transaktionen mit Bargeld zu tätigen und bargeldlose digitale Zahlungsdienste lediglich für Online-Geschäfte zu nutzen. Je häufiger Bargeld Verwendung findet, desto schwerer wird die Abschaffung dessen werden. Als Wertspeicher versagt der Euro aufgrund der starken und ständigen Ausweitung der Geldmenge seitens der Europäischen Zentralbank jedoch. Gerade in den aktuellen Krisenzeiten empfehlen wir daher langfristige Ersparnisse nicht in einer ungedeckten Währung zu halten, sondern in der stärksten und ältesten Währung der Welt – in Gold!

Beste Grüße

Markus Blaschzok Chefökonom SOLIT / Inhaber Blaschzok Research

Über den Autor

Markus Blaschzok ist als Dipl.-Betriebswirt (FH) und Certified Financial Technician Autor eines bekannten Marktkommentars mit dem Schwerpunkt auf Edelmetalle, Rohstoffe und Austrian Economics sowie eines Premium-Informationsdienstes für Händler, Trader und Investoren. Vor der Gründung seines Research-Unternehmens im Jahr 2010 war er Chef-Analyst bei einem international tätigen Edelmetallhändler mit Sitz in München. Seit 2015 ist er Chef-Analyst bei der SOLIT Gruppe.