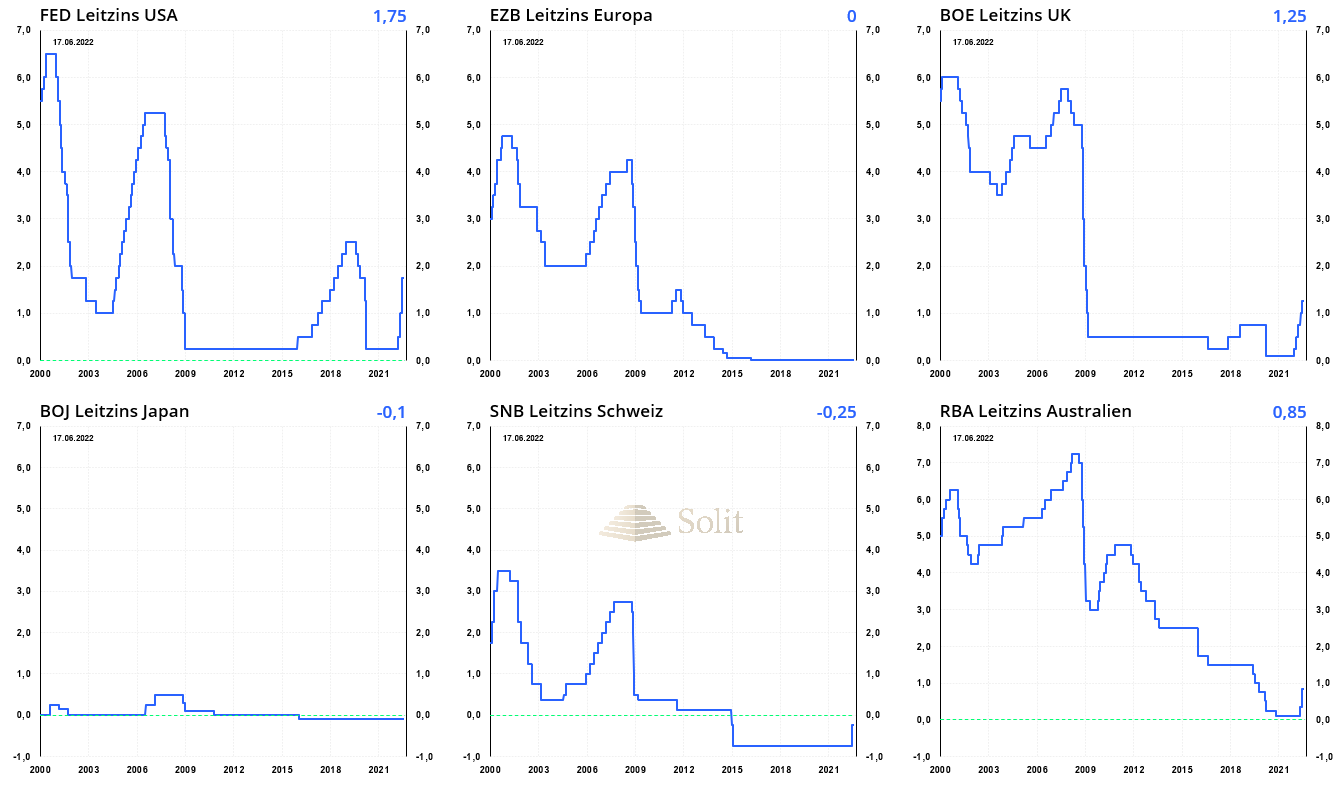

Am Mittwoch erhöhte die US-Notenbank ihren Leitzins um 75 Basispunkte auf 1,75 %. Der US-Dollar fiel jedoch und der Euro legte auf 1,06 US-Dollar zu, da die Märkte diesen Zinsschritt bereits eingepreist hatten. Eine Anhebung um einen vollen Prozentpunkt hätte den Aktien- und Anleihenmarkt verschreckt, während eine Anhebung um nur 50 Basispunkte wohl als Handlungsunfähigkeit interpretiert worden wäre. So gab US-Notenbankchef Jerome Powell dem Markt genau das, was aufgrund der noch einmal heißeren Inflationsrate im Mai von 8,6 % ohnehin schon erwartet wurde.

Der US-Aktienmarkt ging dennoch wieder auf Talfahrt und fiel den Rest der Woche über, da steigende Finanzierungskosten Gift für die hochverschuldete US-Wirtschaft sind. Die Immobilienblase 2.0 ist ebenso bereits im Begriff zu platzen, da die Inflation einerseits die Baukosten und andererseits die Zinsen in die Höhe getrieben hat. Bereits im April war in den USA die Zahl der verkauften Neubauten von 750 Tsd. auf 591 Tsd. eingebrochen, was jedoch erst den Anfang einer neuen Immobilienkrise markiert. Für viele Amerikaner ist der Kauf eines Hauses auf Kredit nach der Zinswende und somit stark gestiegenen Hypothekenzinsen bereits unmöglich geworden. Die Hypothekenzinsen in den USA haben sich binnen einem Jahr von 2,9 % auf 5,8 % fast verdoppelt. Wer sich vor einem Jahr noch für einen Kredit über eine Millionen US-Dollar qualifizierte, der bekommt heute nur noch 500 Tsd. US-Dollar, wodurch sich die Nachfrage nach Immobilien abschwächt und die Preise beginnen real zu fallen.

Angesichts einer Inflationsrate von 8,6 % sind die Zinsen immer noch viel zu niedrig, weshalb die Marktzinsen weiter ansteigen werden und die US-Notenbank der Zinskurve hinterherlaufen wird. So will die Fed den Leitzins im nächsten Jahr auf 3,5 % bis 4 % anheben, was einerseits einen schnellen und starken Anstieg für die überschuldete US-Wirtschaft darstellt und andererseits lächerlich wenig ist, angesichts der hohen Teuerung auf einem 40-Jahreshoch.

Es wird aktuell oft behauptet, die Notenbanken würden absichtlich die Zinsen anheben, um mittels fallender Aktienmärkte und einer Rezession die Inflation einzuhegen. Diese Annahme ist in jeder Hinsicht falsch. Die Wirtschaft fällt ganz ohne Hilfe der Notenbank in eine Rezession und die Marktzinsen steigen ohne Zinsanhebungen der Notenbanken an. Die US-Notenbank läuft dem Markt nur hinterher. Inflation wird nicht durch ansteigende Aktienmärkte und eine boomende Wirtschaft verursacht, sondern nur durch die Vergabe ungedeckter Kredite zu künstlich niedrigen Zinsen, sowie durch das Drucken von Geld durch die Notenbanken. Im Gegenteil ist eine wachsende Wirtschaft grundsätzlich deflationär, da mehr Güter und Dienstleistungen auf ein gleichbleibendes Geldangebot treffen.

Das Schaffen von Geld aus dem Nichts ist erst die Ursache von Boom- und Bust-Zyklen, die immer wieder Rezessionen verursachen. Die Inflation wird hoch bleiben und die Wirtschaft dennoch in eine Rezession abrutschen. Sicherlich wird die Rezession den Preisauftrieb etwas einbremsen, doch normalerweise würden Preise in einer Rezession fallen, da die Nachfrage abnimmt. Die Vorstellung, die unfähigen planwirtschaftlich agierenden Notenbanker könnten die Wirtschaft irgendwie besser lenken als der freie Markt, ist absurd. Die Schuld an den steigenden Preisen und der Rezession tragen allein die Regierungen, die sich über das Drucken von Geld der Notenbanken verschuldet haben. Die Fehlallokationen, die daraus erwuchsen, werden nun bereinigt und am Ende bezahlt immer der Bürger für die Utopien der Politik.

Die Bank of England hob ebenfalls in der letzten Woche ihren Leitzins um 25 Basispunkte auf 1,25 % an, wogegen die Märkte mehr erwartet hätten. Aufgrund der Enttäuschung brach das Pfund auf die Bekanntgabe des Zinsschritts hin reflexartig ein, konnte sich danach jedoch deutlich erholen. Cable (GBP/USD) ist bereits extrem überverkauft, nachdem es im letzten Jahr von 1,42 US-Dollar auf 1,19 US-Dollar gefallen ist. Ich hatte mit meinen Abonnenten exakt bei 1,42 US-Dollar das Pfund verkauft mit dem Ziel bei 1,31 US-Dollar, nachdem die CoT-Daten diese Trendwende bereits über Wochen angedeutet hatte. Aktuell zeigt der Terminmarkt, dass jedermann auf ein fallendes Pfund gewettet hat, sodass sich die Schwäche des Pfunds bereits ihrem Ende zuneigen dürfte.

Auch beim Schweizer Franken zum US-Dollar bahnt sich eine Trendwende an, nachdem die Schweizer Nationalbank (SNB) vergangene Woche ihren Leitzins von -0,75 % auf -0,25 % angehoben hatte. Die Inflationsrate ist in der Schweiz mit nur 2,9 % relativ niedrig zum Rest Europas, doch auch hier ist die Inflation hausgemacht. Die SNB hatte seit den QE-Programmen der EZB und der Fed folgend der Kredit- und Währungskrise von 2008 den Schweizer Franken gezielt abgewertet, um eine zu schnelle Aufwertung zum Euro und dem US-Dollar zu verhindern. Dafür hatte man Aktien am offenen Markt gegen frisch gedruckte Franken gekauft und so die Geldmenge vervielfacht. Durch diese Inflation der Geldmenge wertete auch der Franken sukzessive ab, wodurch die Preise stiegen. Nach Aussage der SNB sei der Franken jetzt jedoch nicht mehr überbewertet, womit man eine weitere Aufwertung des Frankens nun wieder zulassen will. Die Aktienbestände sollen wieder reduziert und auf dem offenen Markt verkauft werden, was die Geldmenge wieder reduzieren wird und einem QT-Programm entspricht. Der Franken dürfte bald die Parität zum US-Dollar und insbesondere zu europäischen Schwachwährung hin erreichen und weiter ansteigen. Die Terminmarktdaten unterstützen diese Ansicht, wonach der Franken überverkauft ist und deutliches Aufwertungspotenzial besitzt.

In Japan weigerte sich hingegen die Notenbank in der letzten Woche ihren Leitzins anzuheben und versprach die Nullzinsen für zehnjährige Staatsanleihen zu verteidigen, auch wenn man alle Staatsanleihen dafür aufkaufen müsse. Daraufhin stiegen die Zinsen der Zehnjährigen scheinbar erst recht an, denn diesen Peg wird die BoJ nicht aufrechterhalten können. Im Gegenteil provoziert dies den Markt dagegen zu wetten. Je mehr Staatsanleihen die BoJ aufkaufen wird, desto höher wird der Inflationsdruck und somit auch der Zinsanstieg werden. Der japanische Yen ist am Terminmarkt aktuell zwar auch überverkauft, nachdem dieser von 104 Yen je US-Dollar auf über 135 Yen eingebrochen war, doch angesichts dieser Ankündigung der BoJ in den Markt intervenieren zu wollen, sollte man vielleicht doch noch vorsichtig sein, ehe man den Yen wieder kauft.

Die Zinsen steigen weltweit aufgrund der Inflation weiter an

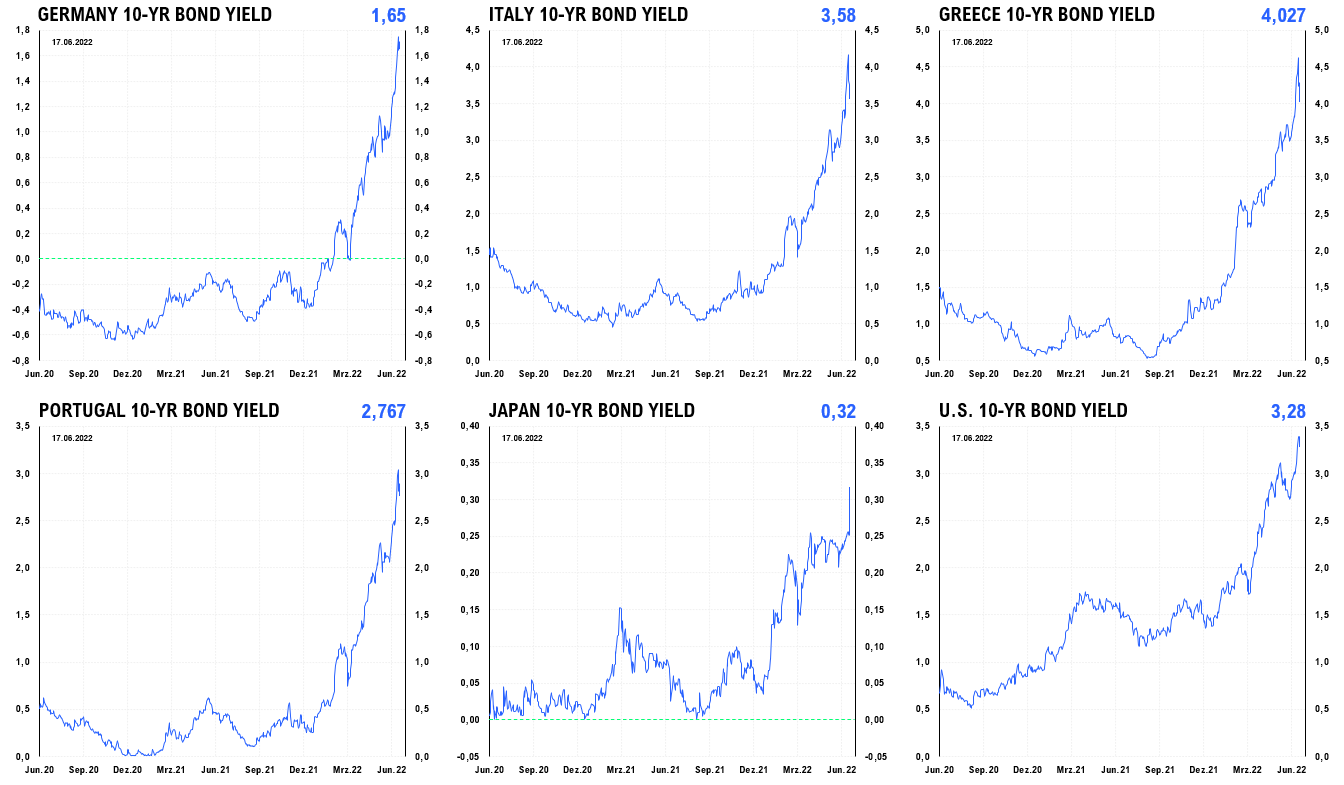

Obwohl die Zinsen noch immer niedrig sind, fürchtet man sich in Brüssel und Frankfurt vor der nächsten Eurokrise, die bereits an die Türe geklopft hat. Die steigenden Zinsen werden insbesondere die hochverschuldeten Südländer wieder in den Bankrott treiben, weshalb man jetzt wieder, ebenso wie in 2008, interveniert. Die EZB kündigte vergangene Woche auf einer Sondersitzung an, gegen die Ausweitung der Spreads zwischen den Anleiherenditen der solideren Nordstaaten und den hoch verschuldeten Südstaaten vorgehen zu wollen. Man betonte dabei, dass dieses „Engagement keine Grenzen kennt“, womit man Investoren davon abhalten will, die Staatsanleihen der Südländer zu verkaufen. Dazu muss die EZB Staatsanleihen der solideren Staaten verkaufen und stattdessen die Schulden der Südländer aufs Buch nehmen, wofür letztlich alle Mitgliedsländer haften werden. Man sah bereits letzte Woche, wie die Zinsen für Bundesanleihen stiegen, während die für italienische oder griechische Anleihen bereits fielen, womit der Eingriff der Notenbank vorerst Wirkung zeigt.

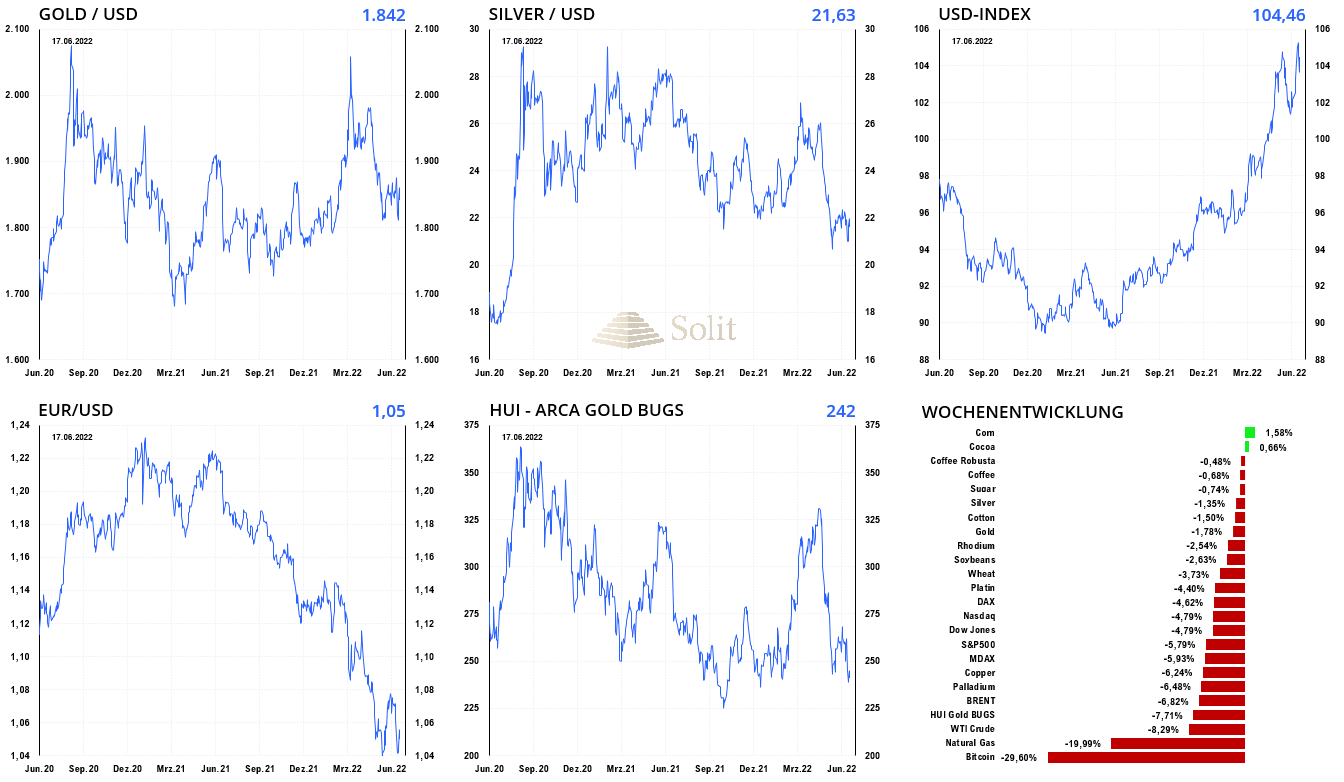

Diese Krise wird schlimmer werden als die Krise von 2008 und sie wird stagflationär ablaufen in den nächsten Jahren. Die Preise werden inmitten einer historisch starken Rezession ansteigen und Vermögen ausradieren. Es gibt nur wenig sichere Häfen, wie Gold und Silber, die Schutz in diesem Jahrzehnt bieten werden.

In der letzten Handelswoche gab es fast nur rote Vorzeichen, wobei der Verlierer der Woche der Bitcoin war, der um 30 % eingebrochen war. Der Gaspreis war eingebrochen, da weniger Gas aus den USA nach Europa geliefert werden kann, nachdem eine Explosion in einem Hafen vor zwei Wochen die Ausfuhrkapazitäten reduziert hatte. Die Goldminenaktien wurden ungerechtfertigt wieder mit dem Standardaktienmarkt nach unten geprügelt, was in den nächsten Wochen eine neue antizyklische Kaufchance bieten dürfte. Dennoch halten sich Gold und die Minenaktien im aktuellen Umfeld relativ stark, da das Smart Money bereits als Käufer aktiv ist und die günstigen Preise nutzt.

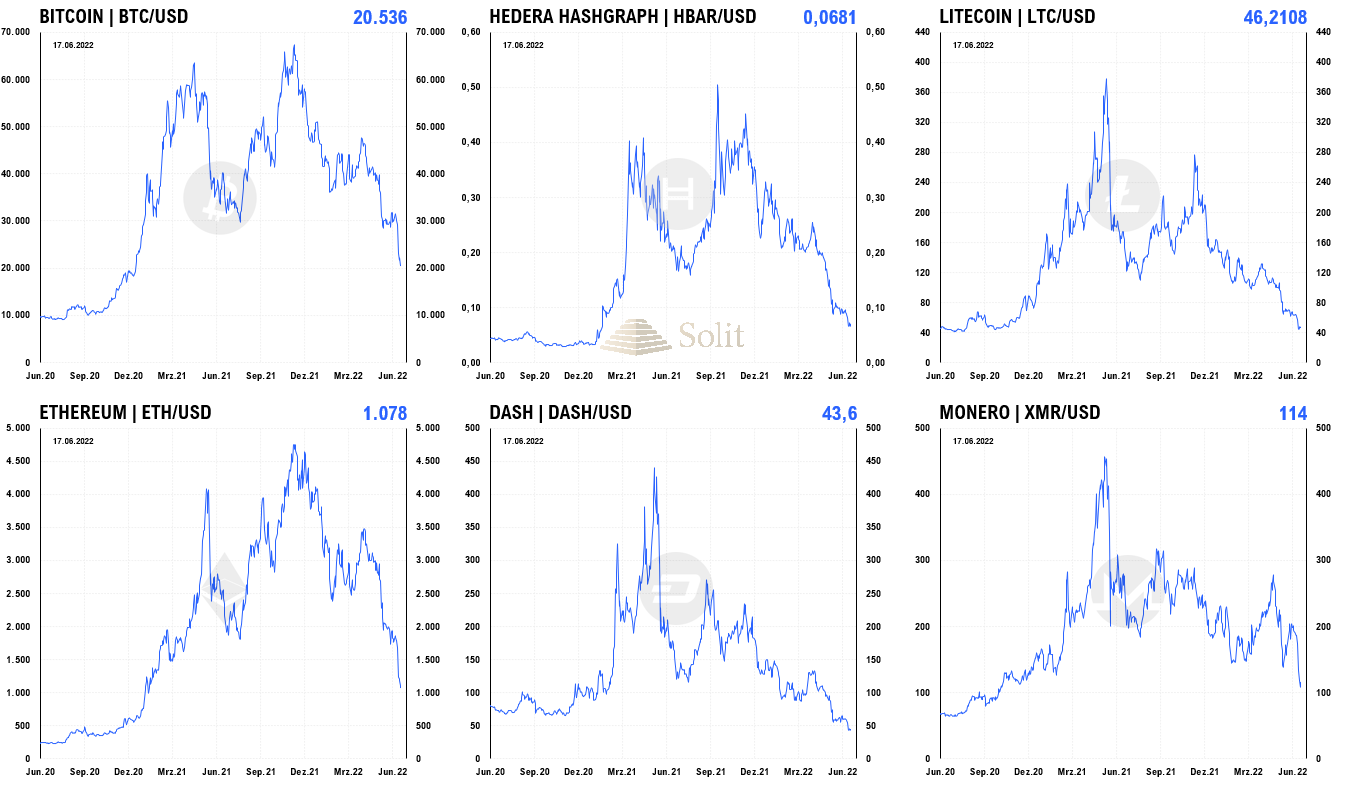

Der Bitcoin brach in der letzten Handelswoche um 30% ein

Der Bitcoin fiel in der letzten Woche auf 18.000 US-Dollar, was seit seinem Hoch einem Minus von 73 % entspricht. Viele Altcoins verloren im letzten Jahr bereits mehr als 90 % und manche wurden gar wertlos. Die meisten Kryptos haben im letzten Jahr alle Gewinne der letzten beiden Jahre wieder abgegeben. Nachdem ich mit meinen Abonnenten den Bitcoin bei 9.000 vor zwei Jahren gekauft hatte, hatten wir bei 62.000 US-Dollar verkauft und den aktuellen Einbruch erwartet. Während die Märkte im letzten Jahrzehnt von billigem Geld überschwemmt wurden, fehlt in der Stagflation den Menschen das Geld zum Spekulieren, da alle ihre Gürtel enger schnallen müssen. Es ist daher fraglich, ob die Zyklen, wie wir sie von den letzten zehn Jahren her kennen, bestandhaben werden. Eine Bodenbildung dürfte sich mindestens ein Jahr hinziehen, bevor der Markt bestenfalls wieder steigen kann. Kryptowährungen bleiben eine Spielwiese für Spekulanten, doch wie ich immer sagte, sollten jene, die ihr Vermögen schützen wollen, auf Gold, Silber und Minenaktien setzen.

Zurück auf Los – die Buchgewinne am Kryptomarkt der letzten beiden Jahre sind wieder weg

Schützen Sie Ihr Vermögen proaktiv mit meinem Premium-Marktkommentar, der Ihnen noch mehr Hintergründe und Anlageempfehlungen liefert, damit Sie bestmöglich in Edelmetalle investieren können.

Abonnieren Sie jetzt meinen Premium-Marktkommentar und seien Sie einen Schritt voraus.

Beste Grüße

Markus Blaschzok Chefökonom SOLIT / Inhaber Blaschzok Research

Über den Autor

Markus Blaschzok ist als Dipl.-Betriebswirt (FH) und Certified Financial Technician Autor eines bekannten Marktkommentars mit dem Schwerpunkt auf Edelmetalle, Rohstoffe und Austrian Economics sowie eines Premium-Informationsdienstes für Händler, Trader und Investoren. Vor der Gründung seines Research-Unternehmens im Jahr 2010 war er Chef-Analyst bei einem international tätigen Edelmetallhändler mit Sitz in München. Seit 2015 ist er Chef-Analyst bei der SOLIT Gruppe.