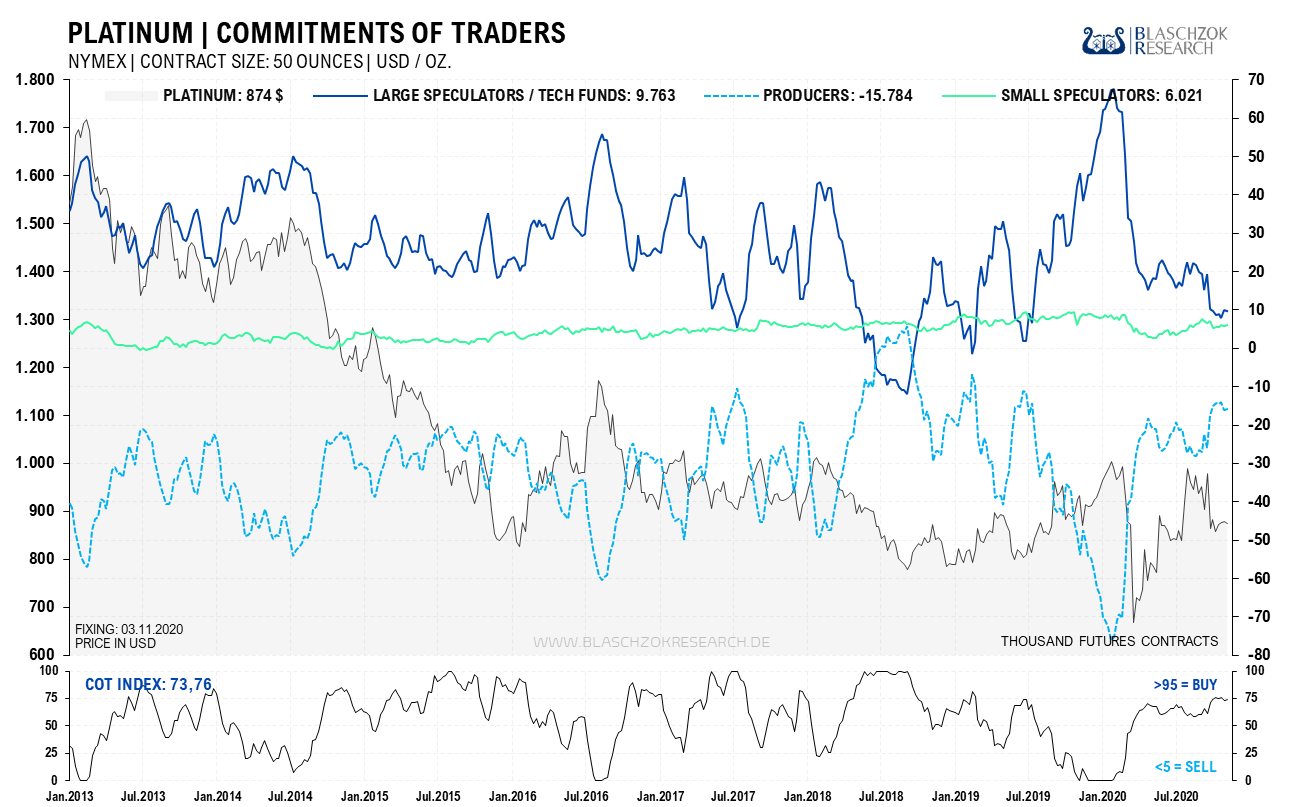

Terminmarkt: Neutral in den vergangenen vier Wochen

Die Situation bei Platin ist wie in den Vorjahren gegensätzlich zu der von Palladium. Seit einem Monat zeigen sich die Daten immerhin neutral, während es sich im Verhältnis zu Palladium schwach zeigte. Das aktuelle physische Überangebot scheint gering zu sein, denn immer dann, wenn Gold und Silber steigen, sorgte die zusätzliche Investmentnachfrage nach Platin am physischen Markt dafür, dass ein leichtes Defizit entstand. In der letzten Woche zeigte sich Platin jedoch relativ schwach zu Gold und Silber, die stark im Preis zulegen konnten. Erst wenn sich eine relative Stärke in den Terminmarktdaten aufgrund eines Defizits am physischen Markt zeigt, wird Platin nachhaltig ausbrechen und in einen Bullenmarkt zurückkehren.

Die Terminmarktdaten für Platin sind zwar im Kaufbereich, doch scheint es noch ein leichtes Überangebot am Markt zu geben

Platin hat sich in den letzten zehn Jahren schlechter als alle anderen Edelmetalle entwickelt und war aufgrund eines persistenten Überangebots am physischen Markt sogar im Preis gefallen. Im Jahr 2001 war Platin mit einem Platin-Palladium-Ratio von 0,57 ähnlich günstig bewertet wie aktuell und stieg danach in den nächsten fünf Jahren auf ein Ratio von 5 an, was in etwa dem achtfachen Anstieg des Palladiumpreises entsprach.

Ob und wie schnell Platin sich wieder besser als die anderen Edelmetalle entwickeln können wird, hängt von politischen Förderungen (Brennstoffzelle) und Verboten (Diesel), technologischen Neuerungen, industrieller Nachfrage sowie der Minenproduktion ab, weshalb eine mittel- bis langfristige Prognose kaum möglich ist. Die statistischen Chancen im Verhältnis zum Risiko scheinen jedenfalls sehr gut zu sein, wenn man in Platin spekulativ auf Sicht von einer Dekade investiert. Man sollte jedoch nicht mehr als 5 % bis 10 % Platin in ein gut diversifiziertes Edelmetalldepot investieren und den primären Fokus auf die monetären Edelmetalle Gold und Silber legen.

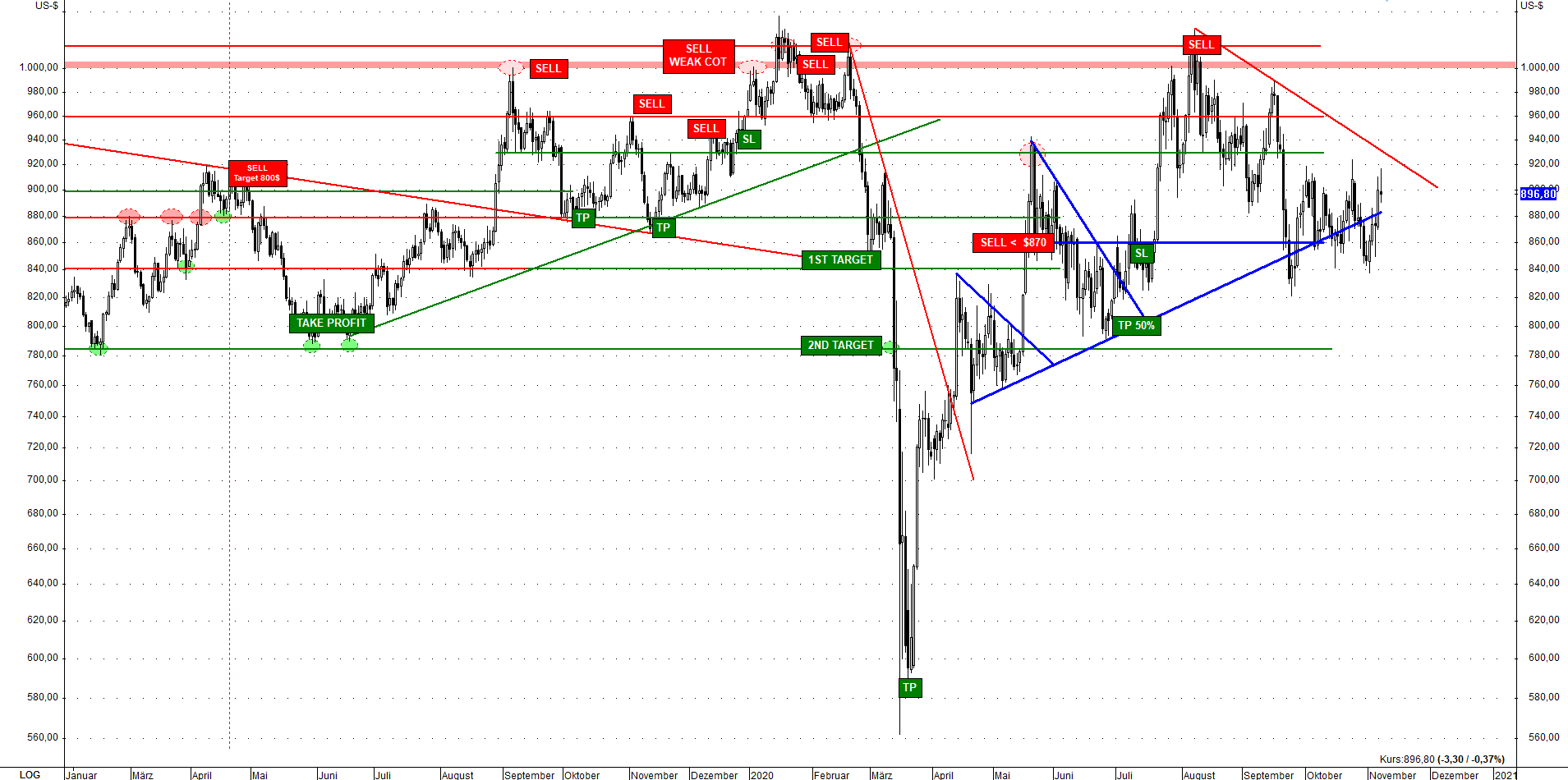

Der Langfristchart für Platin zeigt den langfristigen Abwärtstrend, der bereits im vergangenen Jahr gebrochen wurde. Der Beginn der Rezession und der Shutdown sorgten für massiven Abgabedruck, wodurch der Platinpreis kurzfristig noch einmal unter 600 US-Dollar je Feinunze fiel. Die V-förmige Erholung des Platinpreises gelang nur, da auch die Minen vom Shutdown betroffen waren und die Förderung eingestellt werden musste, wodurch ebenfalls das Angebot einbrach. Ohne den Shutdown wäre in der Rezession nur die Nachfrage eingebrochen und der Platinpreis noch tiefer gefallen, wie in jeder Rezession der letzten fünfzig Jahre auch.

Jetzt, da die Geldmenge durch die Notenbanken drastisch ausgeweitet wurde und sich im kommenden Jahr verdoppelt haben wird sowie auch die Wirtschaft sich sukzessive weiter erholen kann, treffen abgewertete Fiat-Währungen auf eine wieder ansteigende Nachfrage. Das sollte zumindest dafür sorgen, dass im Bereich von 800 US-Dollar ein Boden ausgebildet werden könnte. Charttechnisch gibt es eine Kreuz-Widerstandszone zwischen dem langjährigen Widerstand bei 1.000 US-Dollar und dem langfristigen Abwärtstrend bei 1.100 US-Dollar je Feinunze. Ein Anstieg über den Abwärtstrend würde ein weiteres mittel- bis langfristiges Kaufsignal erzeugen und wahrscheinlich massive Investmentnachfrage nach sich ziehen. Der Platinpreis dürfte während der Ausbildung eines Bodens und einer Trendumkehr in den nächsten beiden Jahren sehr volatil bleiben, was kurzfristig agierenden Tradern immer wieder entsprechende Chancen auf kurzfristige Gewinne ermöglichen dürfte.

Bei 800 US-Dollar befindet sich eine Unterstützung und bei 1.000 US-Dollar sowie bei 1.100 US-Dollar ein Widerstand

Der Tageschart zeigt den Widerstand bei 1.000 US-Dollar, der es uns im vergangenen Jahr immer wieder ermöglichte auf einen fallenden Preis zu wetten. Zum Jahreswechsel 2019/2020 baute sich extreme relative Schwäche und ein Überangebot am Platinmarkt auf, das sich letztlich mit dem Shutdown in einem Crash des Platinpreises entlud. Die Stärke und der Preisanstieg von April bis August war auf den Shutdown der Minen zurückzuführen und hatte uns überrascht. Mittlerweile haben die Minen einen Teil ihrer Operationen wieder aufgenommen und das Defizit hat sich in ein leichtes Überangebot gewandelt.

Seit Mitte März standen wir zumeist abseits und erst an der Marke von 1.000 US-Dollar bot sich guten Tradern wieder die Chance auf einen Short-Trade bis 860 US-Dollar.

Sollte sich das aktuelle Wahlergebnis ändern und die die Republikaner die Wahl mit Donald Trump gewinnen, dürfte sich der US-Dollar wieder erholen. In diesem Umfeld könnte der Platinpreis noch einmal bis 800 US-Dollar oder etwas tiefer korrigieren, was wir als antizyklische Kaufchance sehen würden. Bleibt es jedoch dabei, dass die Demokraten mit Joe Biden gewonnen haben, dürfte sich die Talfahrt des US-Dollars in diesem Jahr fortsetzen und Platin womöglich kurzzeitig wieder ansteigen. Im nächsten Jahr könnte der Preis dann bereits inflationsinduziert den Abwärtstrend überwinden, insbesondere da Biden erneuerbare Energien wie Wasserstoff politisch subventionieren würde, was die Nachfrage nach Platin erhöhen könnte.

Der Kaufdruck steigt langsam, wobei ein finaler Sell Off noch möglich wäre

Nachdem Gold und Silber aus ihren Abwärtstrends in der vergangenen Handelswoche ausbrechen und neue Hochs erklimmen konnten, könnte weitere Investmentnachfrage den Platinpreis wieder an den Widerstand bei 1.000 US-Dollar treiben. Physische Investoren, die das historisch günstige Ratio von Platin zu Gold, Silber und Palladium langfristig spielen wollen, sollten sich daher fragen, ob es wirklich sinnvoll ist, einen weiteren Rücksetzer um 100 US-Dollar abzuwarten und das Risiko einzugehen, womöglich diese langfristige Einstiegschance zu verpassen. Das Risiko für einen fallenden Preis nimmt täglich ab und die Chance für einen Ausbruch des Platinpreises steigt hingegen zunehmend.

Kurzfristig agierende Trader, die auf einen steigenden Preis von Platin setzen wollen, finden hingegen beim Palladium ein besseres Chance-Risiko-Verhältnis (CRV), weshalb wir Palladium und nicht Platin long handeln würden auf kurzfristige Sicht. Insgesamt gefällt uns das Setup nicht, da der Platinmarkt in den vergangenen Monaten zwischen Überangebot und Defizit hin- und hersprang. Insgesamt ist das CRV für einen kurzfristigen Trade eher schlecht und man sollte besser Palladium handeln und bei Platin kurzfristig auf der Seitenlinie stehen.

Beste Grüße

Markus Blaschzok Chefökonom SOLIT / Inhaber Blaschzok Research

Über den Autor

Markus Blaschzok ist als Dipl.-Betriebswirt (FH) und Certified Financial Technician Autor eines bekannten Marktkommentars mit dem Schwerpunkt auf Edelmetalle, Rohstoffe und Austrian Economics sowie eines Premium-Informationsdienstes für Händler, Trader und Investoren. Vor der Gründung seines Research-Unternehmens im Jahr 2010 war er Chef-Analyst bei einem international tätigen Edelmetallhändler mit Sitz in München. Seit 2015 ist er Chef-Analyst bei der SOLIT Gruppe.