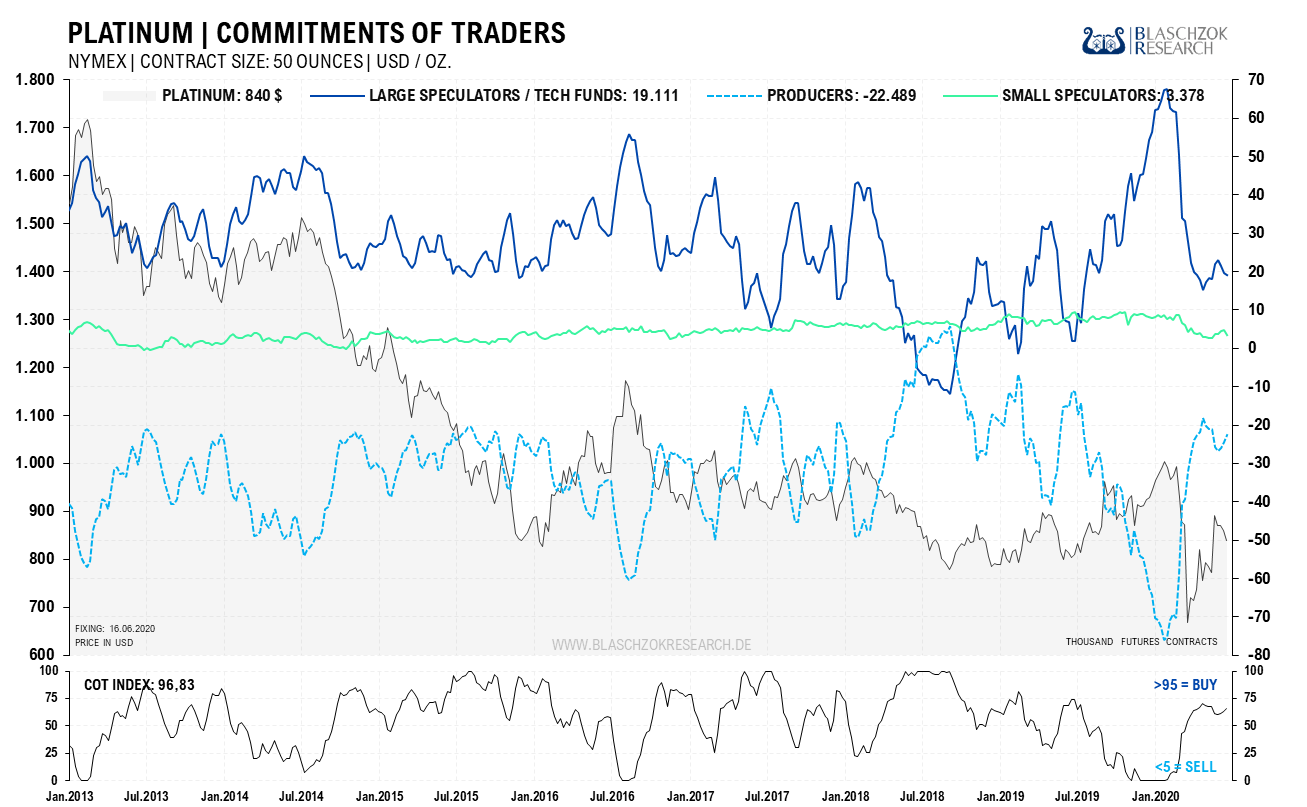

Terminmarkt: Noch neutral auf hohem Preisniveau – Angebot aus Südafrika dürfte bald wieder ansteigen

Der Preis fiel 20 US-Dollar zur Vorwoche, während sich der Terminmarkt leicht um 2 Tsd. Kontrakte bereinigte. Damit zeigen sich die Daten, ebenso wie in der Vorwoche, wieder neutral. Eigentlich wären die Daten im Kaufbereich, doch dürfte eine wieder zunehmende Minenproduktion in Südafrika den Preis sukzessive unter Druck bringen in den folgenden Wochen und Monaten.

Im Zuge der weltweiten Shutdowns mussten die südafrikanischen Minen ihre Produktion einstellen, was zu einem Defizit auf dem Markt führte, obwohl die industrielle Nachfrage stark einbrach. Dies sorgte für einen atypischen Preisanstieg inmitten einer Rezession mit einer kollabierenden Automobilnachfrage sowie einem entsprechenden Einbruch der Platinnachfrage zur Verwendung in Katalysatoren. Nachdem die Minen wieder mit einer Auslastung von 50 % unter Auflagen operieren durften, fahren die Minen aktuell ihre Produktion langsam wieder komplett hoch, während die Neuwagenverkäufe weiterhin über 50 % unter den Vorjahreswerten liegen. Die Minenproduktion dürfte sich schneller als die Automobilnachfrage erholen, weshalb sich in den kommenden Wochen und Monaten ein Überangebot am Markt einstellen könnte.

Die relative Stärke am Terminmarkt von April und Mai ist ausschließlich auf den Shutdown in Südafrika zurückzuführen. Damit ergeben die Daten weiterhin kein einheitliches Bild und kein gutes Setup für einen sicheren Trade.

Der Terminmarkt wäre eigentlich im Kaufbereich, doch passt das Gesamtbild nicht.

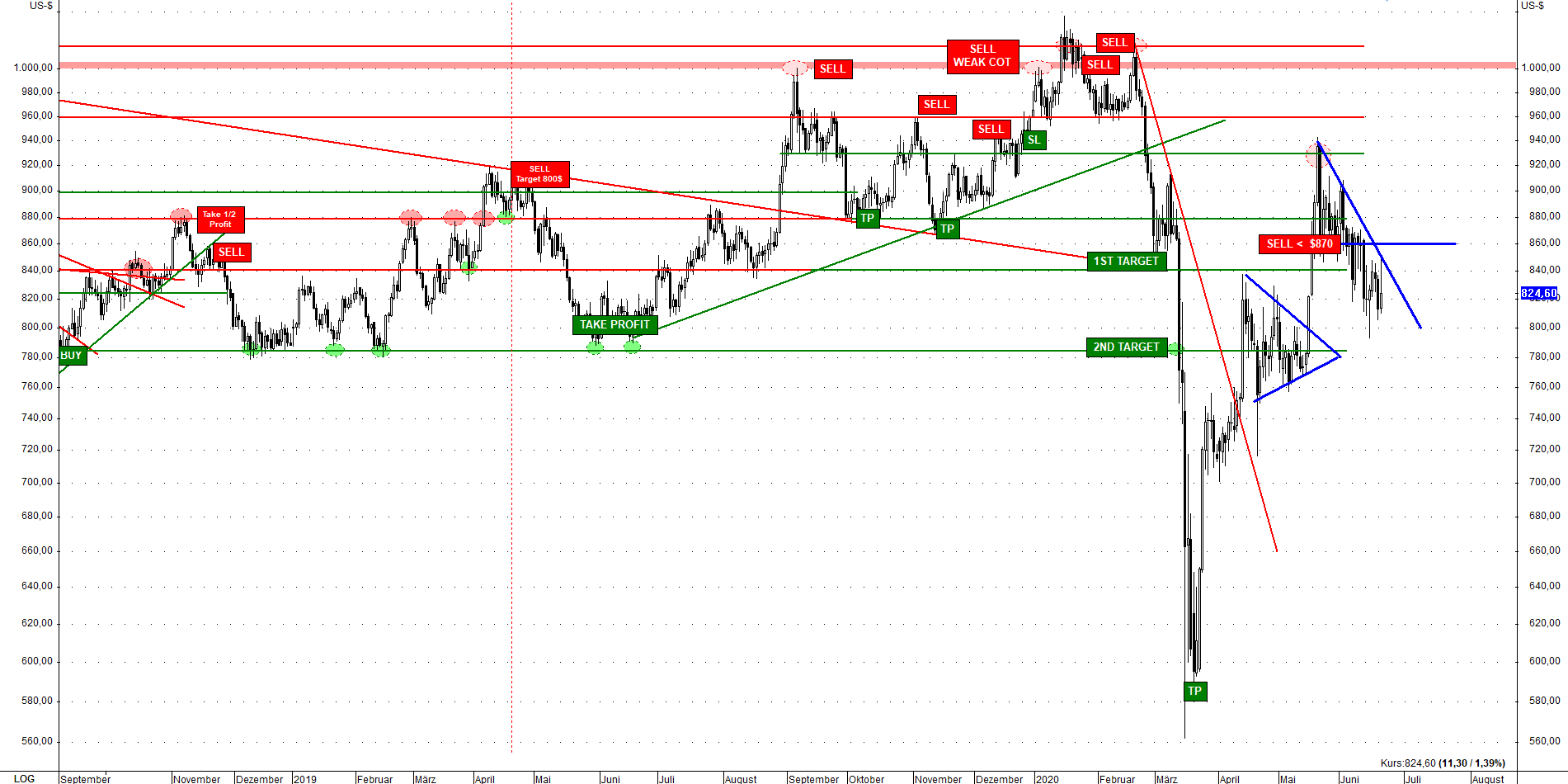

Nach unserem Short-Trade, den wir im Januar und Februar bei 1.000 US-Dollar eröffneten und bis März zum Crashtief bei 600 US-Dollar völlig eingedeckt hatten, warteten wir auf eine begrenzte Gegenbewegung, um einen erneuten Short zu eröffnen. Aufgrund des Shutdowns der südafrikanischen Minen fiel der Preisanstieg mit einem Hoch bei 920 US-Dollar viel stärker aus, als wir das ursprünglich erwartet hatten. Für einen neuen Trade mussten wir solange abwarten, bis die Minen ihre Produktion wieder hochfuhren und es erste Indizien dafür gab, dass sich wieder das für eine Rezession typische Überangebot einstellen würde, besonders da in den Vorjahren bereits ein permanentes Überangebot am Platinmarkt vorherrschte.

In den letzten beiden Handelswochen zeigte sich am Terminmarkt erstmals eine neutrale bis leicht schwache Entwicklung, worauf wir gewartet hatten. Wir eröffneten mit dem Unterschreiten der Unterstützung bei 870 US-Dollar je Feinunze im Future eine erste Shortposition und hoffen, dass der Platinpreis mit einer Normalisierung des Angebots weiter unter Druck kommen wird.

Die schwache Automobilnachfrage dürfte noch einige Zeit fortbestehen und damit, wie in jeder Rezession, den Preis weiter drücken. Der letzte Anstieg war allein auf den Shutdown der südafrikanischen Minen zurückzuführen und ist als einzigartiges Phänomen zu werten. Wir verfolgen die Produktion in Südafrika genau, doch wenn diese relativ schnell wieder komplett hochgefahren werden kann, dann dürfte der Platinpreis noch einmal auf das Crashtief von März zurückfallen und sich dann auch deutliche relative Schwäche am Terminmarkt zeigen. Der Stop-Loss für Shortpositionen sitzt bei 870 US-Dollar, denn über dieser Marke ist Platin neutral – unter dieser Marke hingegen short mit dem Ziel bei 600 US-Dollar.

Insgesamt ist die kurzfristige Einschätzung jetzt denkbar schwer, da das Angebot durch den Shutdown der Minen und die Nachfrage durch den massiven Einbruch der Automobilnachfrage aktuell extrem stark schwanken. Wie die Preise sich kurz- bis mittelfristig entwickeln werden, hängt davon ab, ob die Nachfrage oder das Angebot sich schneller normalisieren. Dies wiederum ist von politischen willkürlichen Eingriffen und künftigen Shutdowns abhängig, die den Preis massiv beeinflussen werden, weshalb dessen Entwicklung in diesem Umfeld schwer abzuschätzen ist.

Langfristig sind wir aufgrund der Geldschwende und der Abwertung des US-Dollars sowie des Euros sehr bullisch für Platin. Spätestens mit einer Normalisierung der Wirtschaftstätigkeit, womöglich im nächsten Jahr, dürfte sich die Geldmenge gepaart mit höherer Nachfrage in deutlich steigenden Preisen manifestieren. Kurzfristig scheint jedoch ein Rücksetzer noch einmal gut möglich zu sein, wobei wir im Bereich von 600 US-Dollar ein interessantes mittel- bis langfristiges Kaufniveau sehen, das man nutzen kann. Womöglich ergibt sich dort dann auch im Trading eine antizyklische Kaufchance, wofür wir die Lage dann erst aber noch einmal neu einschätzen müssen.

Der Platinpreis stieg durch den Shutdown der südafrikanischen Minen untypisch stark an, obwohl die industrielle Nachfrage einbrach.

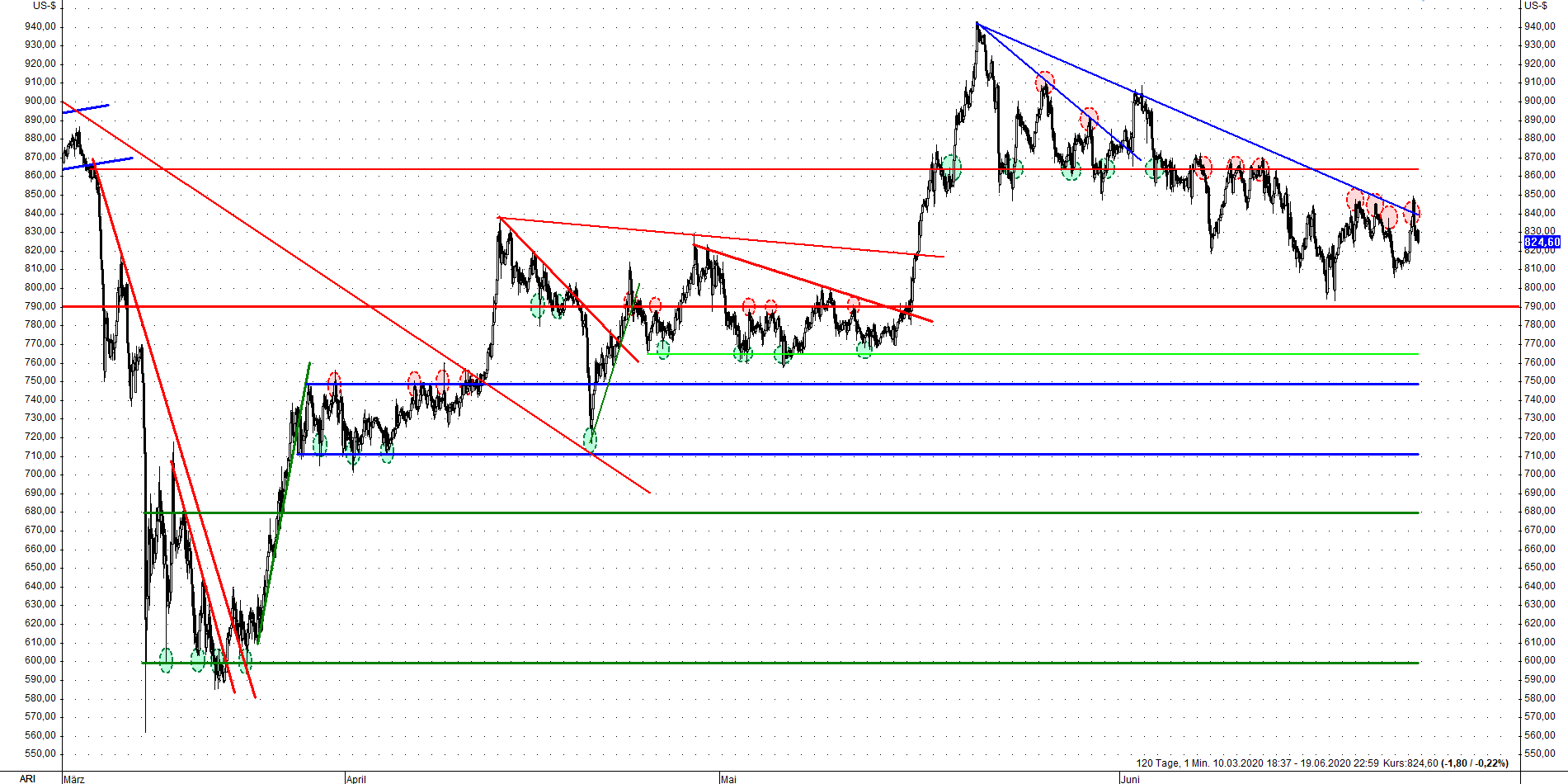

Unter 870 US-Dollar ist Platin short – nächste Unterstützung bei 790 US-Dollar – über 870 US-Dollar sollte man kurzfristig abseitsstehen.

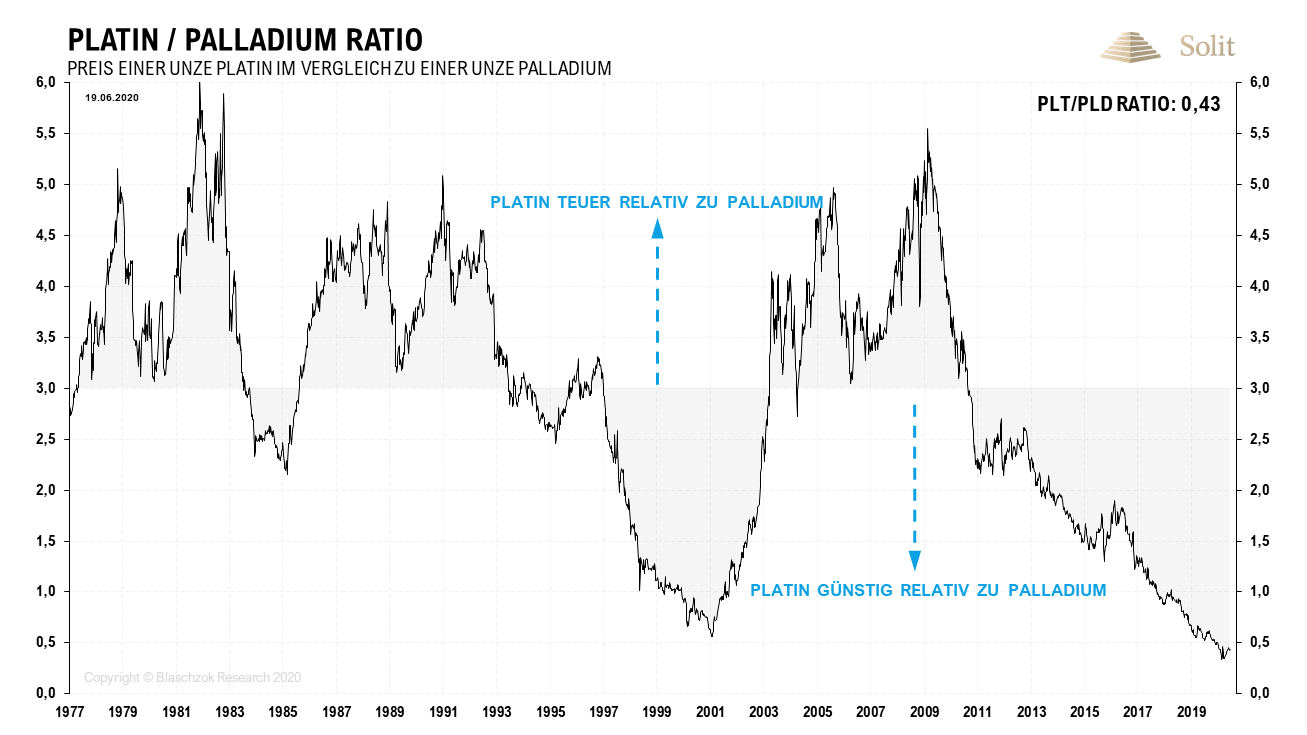

Der Langfristchart in US-Dollar zeigt, dass der Platinpreis im März deutlich unter das Tief der Rezession von 2008 fiel. Der Abwärtstrend bei Platin seit 2010 entstand durch ein persistentes Überangebot am Markt. Da die Fiat-Währungen deutlich abwerten werden und das Platin-Palladium-Ratio historisch niedrig ist, macht ein antizyklischer Kauf für einen langfristig agierenden Investor, der dieses Ratio ausnutzen und handeln will, im Bereich von 500 Euro je Feinunze durchaus Sinn mit einer kleinen spekulativen Position.

Ein nochmaliger Test des Tiefs um die 550 Euro bis 500 Euro je Feinunze würden wir für physische langfristige Käufe nutzen.

Platin ist historisch einmalig günstig relativ zu Gold und Palladium – eine Outperformance in der nächsten Dekade scheint daher gut möglich zu sein.

Beste Grüße

Markus Blaschzok Chefökonom SOLIT / Inhaber Blaschzok Research

Über den Autor

Markus Blaschzok ist als Dipl.-Betriebswirt (FH) und Certified Financial Technician Autor eines bekannten Marktkommentars mit dem Schwerpunkt auf Edelmetalle, Rohstoffe und Austrian Economics sowie eines Premium-Informationsdienstes für Händler, Trader und Investoren. Vor der Gründung seines Research-Unternehmens im Jahr 2010 war er Chef-Analyst bei einem international tätigen Edelmetallhändler mit Sitz in München. Seit 2015 ist er Chef-Analyst bei der SOLIT Gruppe.