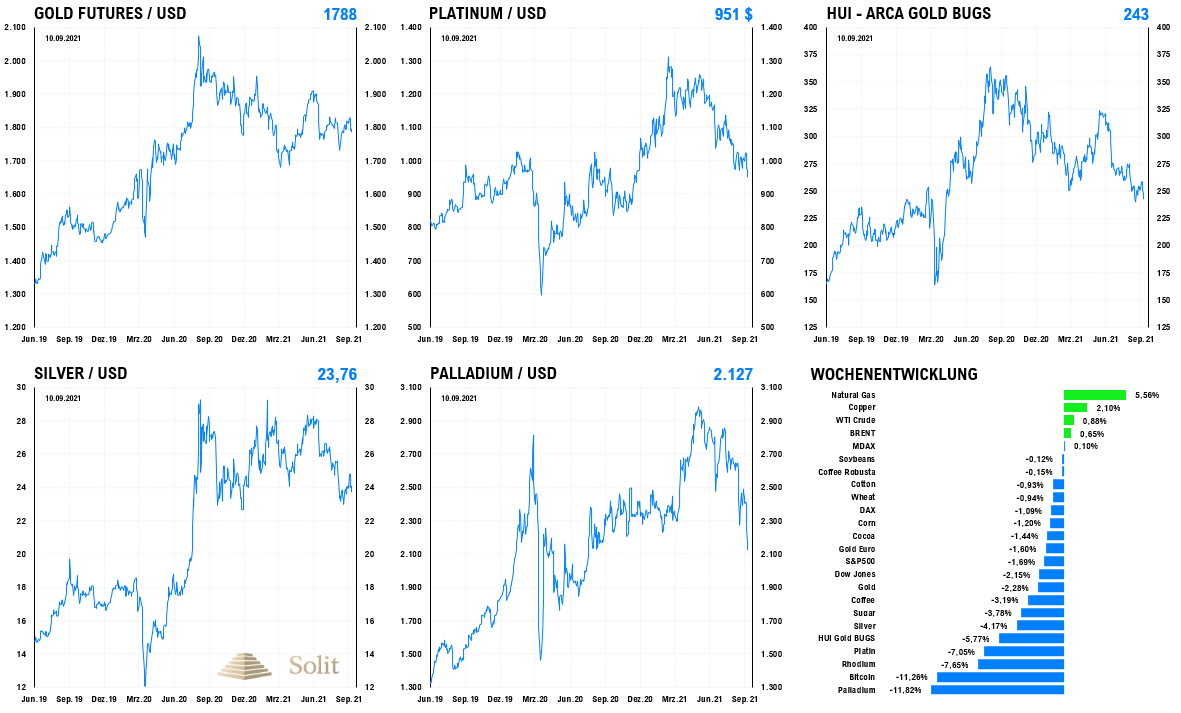

Der Goldpreis fiel vergangene Handelswoche um 2,3 % auf 1.787 US-Dollar, wobei wichtige technische Unterstützungen unterschritten wurden. Gold reagierte damit nicht auf den starken Anstieg der US-Produzentenpreise, die um 8,3 % zum Vorjahr und 0,7 % zum Vormonat anstiegen, womit die Erwartungen der Analysten übertroffen wurden. Auch die Kernrate stieg um 6,7 % zum Vorjahr, womit immer mehr Investoren am vorübergehenden Charakter des Konsumentenpreisanstiegs zu zweifeln beginnen. Dass der Goldpreis von diesen Nachrichten am Freitag nicht profitieren konnte, ist als Schwäche zu interpretieren.

Schwacher Arbeitsmarkt – hohe Inflation – starker US-Dollar

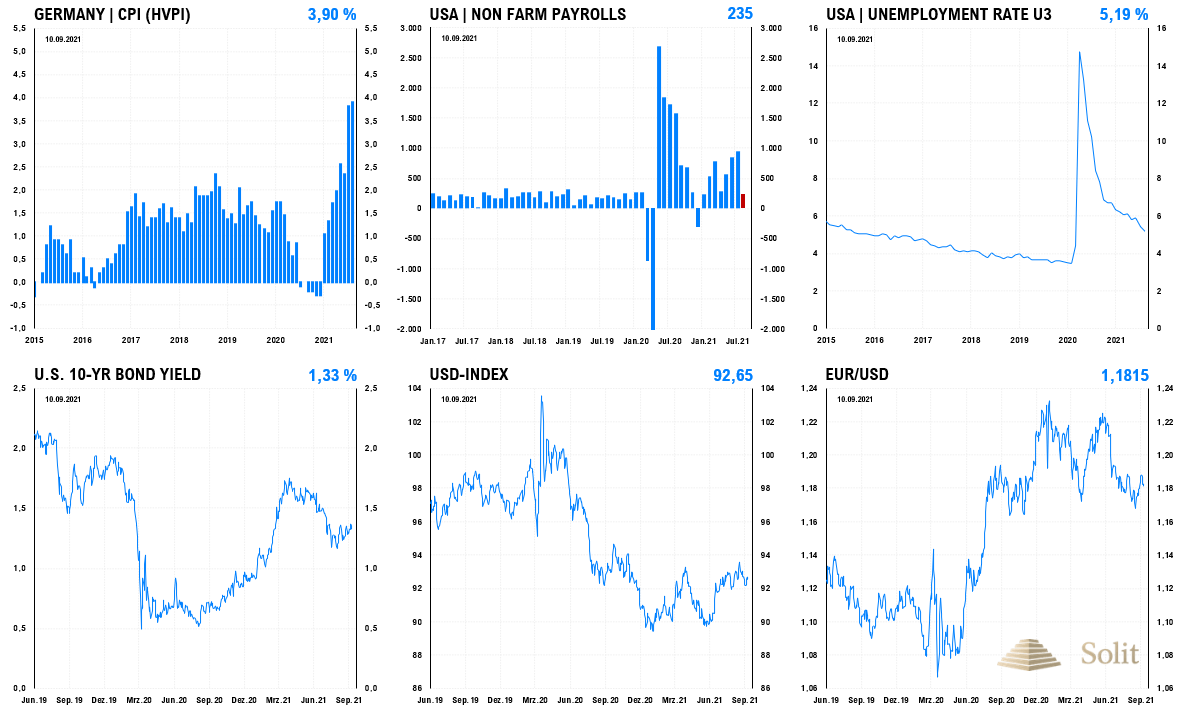

Die US-Notenbank hat sich kürzlich von ihrem früheren Leitziel der „Preisstabilität“ verabschiedet und ihre Geldpolitik allein von der Entwicklung des Arbeitsmarktes abhängig gemacht. Der letzte Arbeitsmarktbericht war eine Katastrophe mit nur 235 Tsd. anstatt der erwarteten 728 Tsd. neu geschaffenen Stellen. Dies stellt die Wirtschaftserholung infrage, während die Preise weiter ansteigen – die Stagflation ist da.

Da die Aktienmärkte ausschließlich aufgrund der Flut neu gedruckten Geldes auf ihrem Allzeithoch notieren, hängt deren weitere Entwicklung von der Fortsetzung der QE-Programme ab. Je mehr Geld über einen umso längeren Zeitraum gedruckt wird, desto mehr wird der Dollar an Kaufkraft verlieren, was wiederum höhere Aktienkurse rechtfertigt.

Auch in der Bundesrepublik lag die Teuerung im August auf dem höchsten Stand seit 30 Jahren. Nach der offiziellen Statistik stiegen die Verbraucherpreise im August um 3,9 % an. Zuletzt waren diese mit 4,3 % kurz nach dem Beitritt der DDR zur BRD so hoch, nachdem man zur Finanzierung der Wiedervereinigung hohe Schulden machte. Bundesbankpräsident Weidmann erwartet bis Jahresende einen Anstieg des Verbraucherpreisindex von bis zu 5 % zum Vorjahr. Die realen 10-jährigen Zinsen für bundesdeutsche Anleihen rentieren inflationsbereinigt bereits seit über fünf Jahren negativ und liegen aktuell bei -4,23 %. Dies ist nur möglich, da nicht nur das europäische Geldsystem zentralistisch ist, sondern auch die Anleihenmärkte planwirtschaftlich verzerrt sind. Ohne die Ankaufprogramme der Notenbanken und der Fälschung der offiziellen Verbraucherpreisstatistiken wären die Anleihenmärkte längst eingebrochen und die Zinsen nach oben geschossen.

Schwacher Arbeitsmarkt – hohe Inflation – starker US-Dollar

Doch dies versucht man zu verhindern, denn die planwirtschaftlich künstlich niedrigen Zinsen haben gigantische Fehlallokationen geschaffen, die in einer historisch einmalig starken Rezession enden müssen, sobald die Zinsen wieder ansteigen. Den konservativen Inflationsprognosen der Notenbanken, die in den nächsten Jahren eine rückläufige Teuerung um die 2 % erwarten, liegt die Erwartung eines baldigen Taperings und letztlich ein Ende der QE-Programme zugrunde.

Dies Annahme ist jedoch falsch, denn dies würde die Zinsen ansteigen und die Blasen an den Märkten platzen lassen, weshalb die nächsten Jahre der Stagflation von immer neuen Krisen begleitet werden. Politik und Notenbanken wissen, dass die Rechnung für die hausgemachten Probleme gezahlt werden muss und sie sich in eine Sackgasse manövriert haben. Die Frage ist also nicht, ob sich die QE-Programme und die Rezession fortsetzen werden, sondern nur, wie die Politik uns diese Ereignisse verkaufen wird. Obwohl der Staat die alleinige Schuld an der Misere trägt, werden die Politiker ihre Hände in Unschuld waschen und sich in der nächsten Krise wieder als Retter gebaren.

Berechnet man die Teuerung in den USA nach der gleichen Methode, die man vor 1980 verwendet hat, so würden die Konsumentenpreise aktuell bereits mit einer Rate von 13,3 % ansteigen. Dies liefert zwei Erkenntnisse:

- Traue nie einer Statistik, die Du nicht selbst gefälscht hast, insbesondere keiner Regierungsstatistik.

- Die Geldentwertung ist bereits viel höher und die Finanzielle Repression der Sparer weitreichender, als es die Bevölkerung wahrnimmt.

Dahinter steckt System, denn je länger diese Täuschung fortgesetzt werden kann, desto mehr Schulden können weg inflationiert werden, was der Politik einen langsamen und steinigen Weg aus der Sackgasse verschafft. Den Preis zahlen diesmal jedoch insbesondere die Bürger, die ihrer Ersparnisse sowie Renten- und Pensionsanwartschaften beraubt werden. Das geplante Europäische Vermögensregister ist bereits der Beginn eines nächsten Lastenausgleichs, wenn das Kartenhaus in wenigen Jahren in sich zusammenfallen wird.

Die Europäische Zentralbank hatte vergangene Woche angekündigt, ihr Pandemie-Anleihenkaufprogramm (PEPP) ab dem vierten Quartal zu drosseln. Bereits im letzten Monat waren die Käufe saisonal bedingt zurückgegangen. Ein Volumen der Drosselung wurde nicht bekanntgegeben und sie betonte, dass es sich hierbei nicht um ein Tapering handeln würde, was erklären mag, warum der Wechselkurs des Euros zum US-Dollar darauf so gut wie gar nicht reagiert hat und der Euro zum US-Dollar weiter auf unter 1,18 US-Dollar gefallen ist. Die EZB versucht sich heimlich aus den Anleihenkäufen zurückzuziehen, doch sie wird feststellen, dass die Zinsen ohne die EZB als Käufer der letzten Instanz ansteigen werden.

Die EZB und die Fed sind dazu verdammt, die Anleihenkäufe in den nächsten Jahren fortzusetzen, wenn die nächste Rezession und deflationärer Druck nicht sofort auf der Bildfläche erscheinen sollen. Man kann Märkte nicht manipulieren, ohne einen hohen Preis dafür zu zahlen. Die Edelmetallpreise, allen voran Gold und Silber, werden in den nächsten Jahren mit weiteren Krisen und fortgeführten QE-Programmen weiter ansteigen. Sichern Sie Ihr Vermögen vor der Inflationssteuer, indem Sie in Edelmetalle investieren!

Schützen Sie Ihr Vermögen proaktiv mit meinem Premium-Marktkommentar, der Ihnen noch mehr Hintergründe und Anlageempfehlungen liefert, damit Sie bestmöglich in Edelmetalle investieren können.

Abonnieren Sie jetzt meinen Premium-Marktkommentar und seien Sie einen Schritt voraus.

Beste Grüße

Markus Blaschzok Chefökonom SOLIT / Inhaber Blaschzok Research

Über den Autor

Markus Blaschzok ist als Dipl.-Betriebswirt (FH) und Certified Financial Technician Autor eines bekannten Marktkommentars mit dem Schwerpunkt auf Edelmetalle, Rohstoffe und Austrian Economics sowie eines Premium-Informationsdienstes für Händler, Trader und Investoren. Vor der Gründung seines Research-Unternehmens im Jahr 2010 war er Chef-Analyst bei einem international tätigen Edelmetallhändler mit Sitz in München. Seit 2015 ist er Chef-Analyst bei der SOLIT Gruppe.