Der chinesische Automarkt brach wegen Corona im Februar um 80 % zum Vorjahresmonat ein. Dies ist der stärkste Einbruch seit Beginn der Aufzeichnungen. Die ersten zwei Monate des Jahres sank der Umsatz sogar um 41 %. Die Frage ist, ob die Käufe nur in die Zukunft verschoben werden, oder aufgrund der wirtschaftlichen Eintrübung größtenteils ausfallen werden. Bricht mit COVID-19 die Rezession in Europa und den USA ähnlich aus, so ist ebenso mit einem starken Rückgang der Neuwagenverkäufe zu rechnen, was die Nachfrage nach Platin und Palladium deutlich verringern wird.

Die neuesten Daten des World Platinum Council zeigen, dass nur ein gigantischer Anstieg der Investmentnachfrage im letzten Jahr von über 1,1 Millionen Unzen den Markt vor einem größeren Defizit bewahrt hatte. Diese Nachfrage trat primär im ersten Quartal auf und so gab es in 2019 nur einen Überschuss von 65 Tsd. Unzen, während es im Vorjahr 2018 noch 790 Tsd. Unzen mehr Angebot als Nachfrage gab.

Die Investmentnachfrage stieg in 2019 um 1,17 Millionen Unzen an und floss primär in ETFs.

Auch folgender Chart zeigt schön, dass die Investmentnachfrage in 2018 nicht existent war und ohne die antizyklischen Käufe von Spekulanten wäre der Platinpreis wohl deutlich tiefer gefallen als 790 $ im Tief.

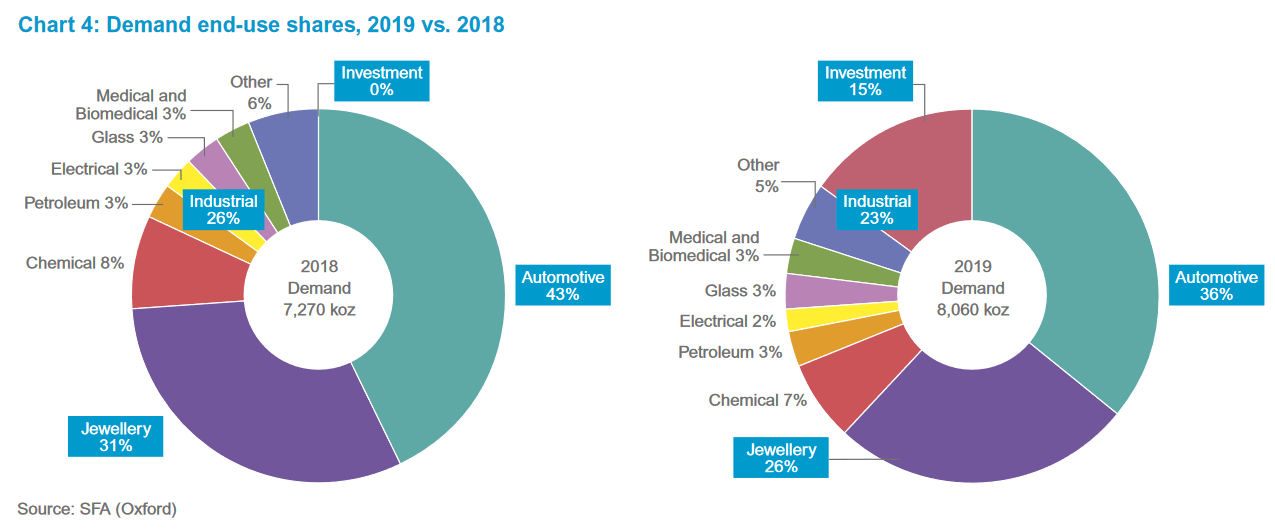

Die Investmentnachfrage kompensierte den Rückgang der industriellen Nachfrage nach Platin.

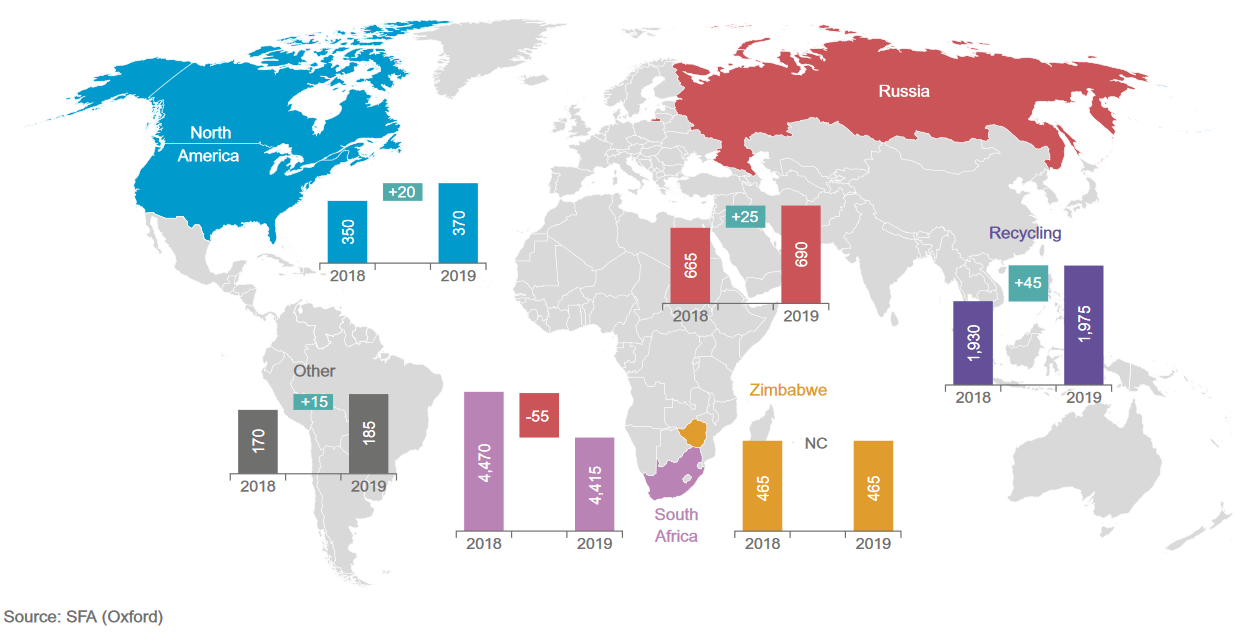

Das weltweite raffinierte Platinangebot war 2019 mit 6.125 Tsd. Unzen gegenüber dem Vorjahr stabil. Die südafrikanische Produktion ging gegenüber dem Vorjahr um 1 % (-55 Tsd.) auf 4.415 Tsd. zurück. Im vierten Quartal kam es hier zu Produktionsausfällen, da einige Bergbaubetriebe wegen Stromausfalls vorübergehend stillgelegt wurden. Das Angebot aus Russland stieg um 4 % (+25 Tsd. Unzen) gegenüber dem Vorjahr auf 690 Tsd., was hauptsächlich auf den Verkauf von Lagerbeständen im ersten Quartal des Jahres zurückzuführen ist. Die simbabwische Produktion blieb im vergangenen Jahr unverändert bei 465 Tsd. Unzen. Das Angebot in Nordamerika stieg gegenüber dem Vorjahr um 6 % (+20 Tsd.) auf 370 Tsd. Unzen. Die Produktion aus anderen Regionen erholte sich 2019 und stieg um 9 % (+15 Tsd.), nachdem sie 2018 um 6 % gesunken war. Die Lagerbestände der Produzenten gingen im Laufe des Jahres netto um 25 Tsd. zurück, was bedeutet, dass das gesamte Bergbauangebot im Jahr 2019 6.150 Tsd. Unzen betrug, was ein geringfügiger Anstieg um 20 Tsd. Unzen gegenüber dem Vorjahr darstellt.

Die weltweite Platinproduktion wurde in 2019 deutlich ausgeweitet.

Die aktuellen Prognosen des WPC zeigen eine Überproduktion von 119 Tsd. Unzen im Jahr 2020, sofern die Investmentnachfrage weiterhin hoch bleibt und die Industrienachfrage um 250 Tsd. Unzen ansteigt in 2020. Diesen Punkt halten wir aufgrund der aktuellen Entwicklung um Corona für unwahrscheinlich und erwarten daher eher einen Rückgang der industriellen Nachfrage in diesem Jahr. Ob die Investmentnachfrage hingegen so stark aufgrund der weltweiten QE-Programme ansteigen und die fehlende Nachfrage kompensieren kann, bleibt fraglich. Man muss deshalb auch in 2020 von einem schwachen Platinpreis ausgehen, wobei es zu kurzfristig starken Preiseinbrüchen kommen kann. Es bleibt von der starken Investmentnachfrage abhängig, wie sich der Platinpreis in 2020 entwickeln wird.

Beste Grüße

Markus Blaschzok Chefökonom SOLIT / Inhaber Blaschzok Research

Über den Autor

Markus Blaschzok ist als Dipl.-Betriebswirt (FH) und Certified Financial Technician Autor eines bekannten Marktkommentars mit dem Schwerpunkt auf Edelmetalle, Rohstoffe und Austrian Economics sowie eines Premium-Informationsdienstes für Händler, Trader und Investoren. Vor der Gründung seines Research-Unternehmens im Jahr 2010 war er Chef-Analyst bei einem international tätigen Edelmetallhändler mit Sitz in München. Seit 2015 ist er Chef-Analyst bei der SOLIT Gruppe.