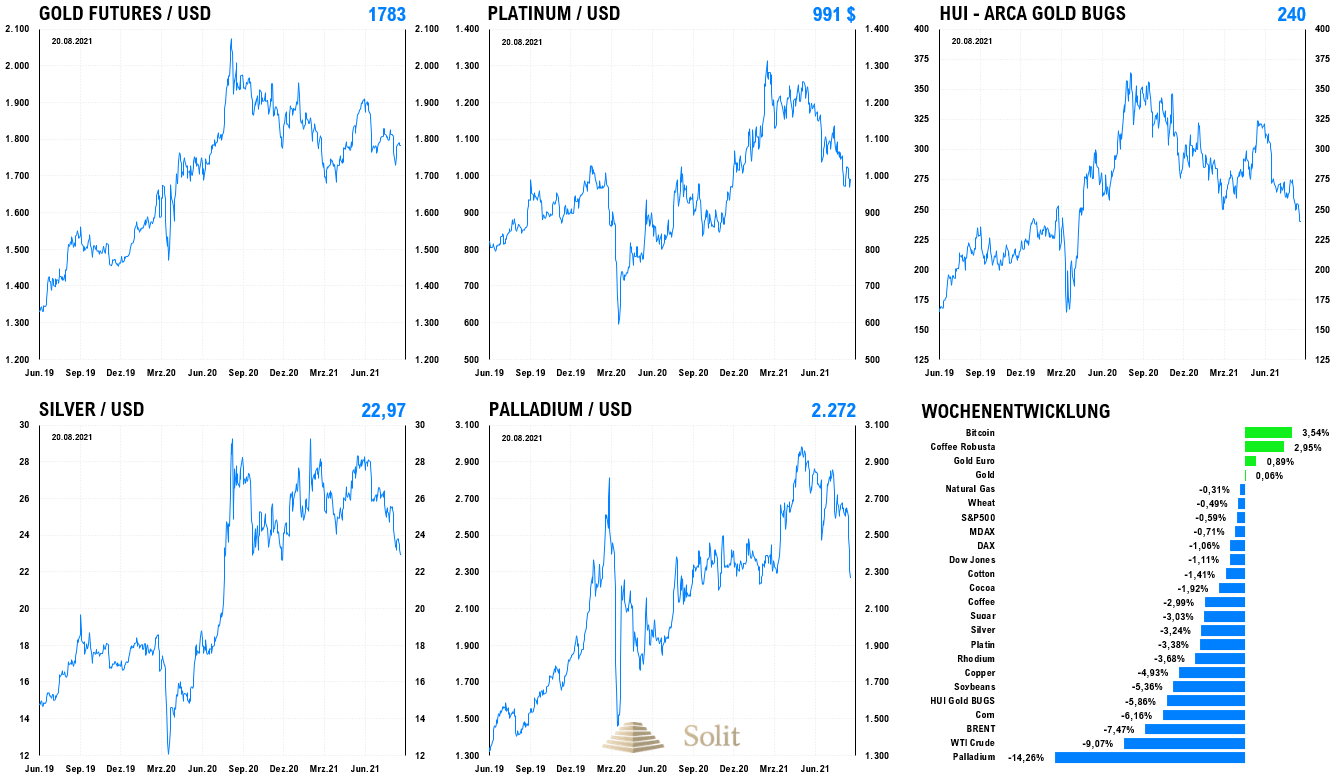

Gold konnte die letzte Handelswoche mit einem kleinen Plus beenden, während Silber (-3,2 %), Platin (-3,4 %) und Palladium (-14,3 %) deutlich im Preis fielen. Der HUI-Goldminenindex verlor 5,9 % und korrigierte weiter auf 240 Punkte. Nach dem Flash-Crash auf 1.685 US-Dollar vor zwei Wochen, konnte sich der Goldpreis schnell wieder erholen, doch gelang es ihm in der letzten Handelswoche nicht, den wichtigen Widerstand bei 1.800 US-Dollar zu überwinden. Erst über dieser wichtigen Marke, wenn zugleich der Abwärtstrend über 1.810 US-Dollar bricht, hellt sich das Chartbild wieder deutlich auf.

Das Sentiment wird zusehends pessimistischer, was Antizykliker langsam bullisch werden lässt. Beispielsweise empfiehlt die UBS nun Investoren, nach der nun einjährigen Korrektur, Gold zu verkaufen, da der Preis Richtung 1.600 US-Dollar fallen sollte. Wir sehen darin einen typischen antizyklischen Kontraindikator in der letzten Phase einer Korrektur.

Palladium fiel zur Vorwoche um 14 % und auch Platin, Silber und der HUI erlitten ein Minus – einzig der Goldpreis konnte ein kleines Plus vorweisen

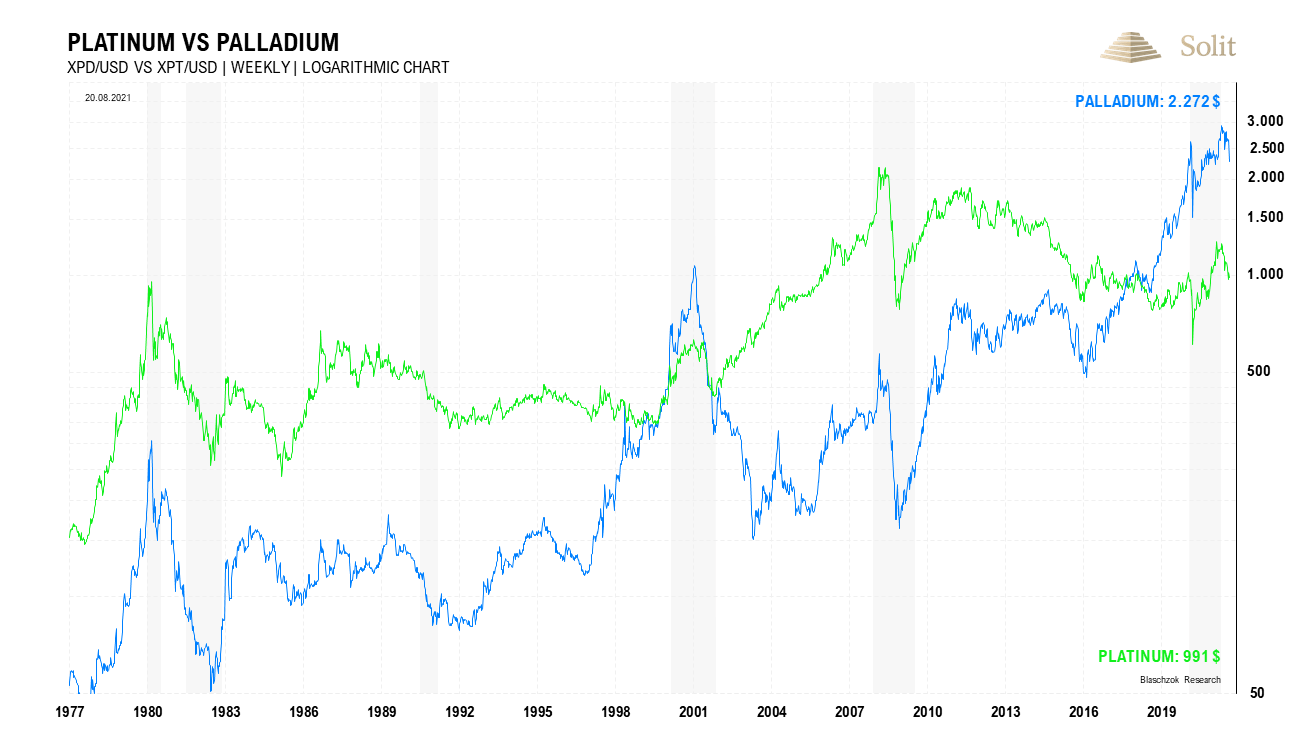

Den Einbruch bei Palladium auf 2.300 US-Dollar hatten wir in der Analyse vor zwei Wochen prognostiziert, doch reagierte der Palladiumpreis mit etwas Zeitverzögerung, was eher als ein Zeichen zunehmender Schwäche am Palladiummarkt zu interpretieren ist. Nachdem sich Palladium seit Mitte 2018 mehr als verdreifacht hatte, scheint sich die Rallye langsam ihrem Ende zu nähern. 85 % des weltweiten Angebots wird in der Automobilindustrie verwendet, die aufgrund des hohen Preises nun sukzessive auf das günstigere Platin umstellt. Platin war kürzlich unter das erwartete Preisziel bei 1.000 US-Dollar gefallen, was zeigt, dass es beim Platin aktuell noch ein Überangebot gibt, weshalb hier die Industrie günstig kaufen kann, ohne den Preis gleich in den Himmel zu treiben.

Auf längere Sicht ist Palladium existenziell bedroht, da Elektrofahrzeuge allmählich die benzinbetriebenen Fahrzeuge ersetzen, weshalb wir seit langer Zeit keine langfristigen Investments in Palladium empfehlen. Außerdem erlauben neue Technologien die Verwendung von Platin auch in Benzinkatalysatoren, wofür früher ausschließlich Palladium verwendet wurde. Neue Chancen ergeben sich für den Platinpreis hingegen durch die politisch subventionierte Verwendung von „grünem“ Wasserstoff im Transport- und Güterverkehr in den kommenden Jahren.

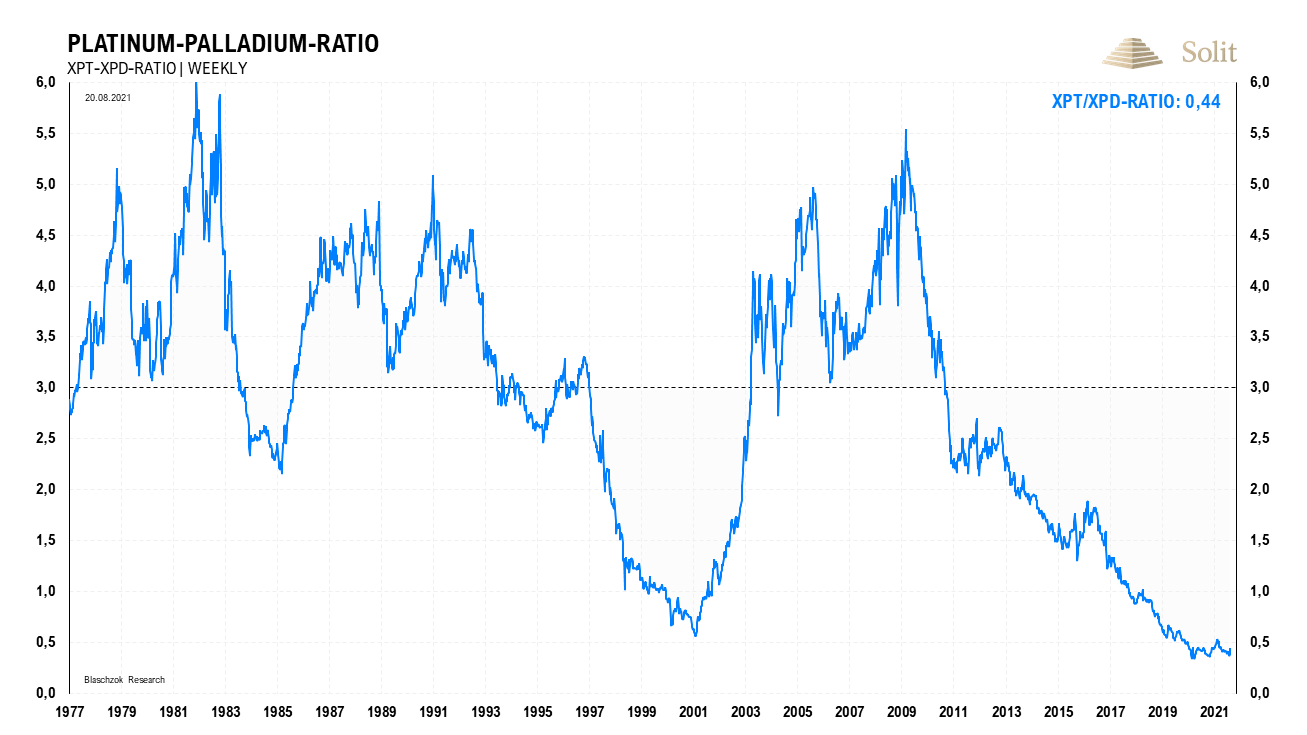

Kurzfristig hält das Defizit am Palladiummarkt noch an, während wir in der gleichen Zeit noch ein Überangebot am Platinmarkt beobachten. Der Trend der letzten Jahre dürfte also womöglich noch bis nächstes Jahr anhalten, doch sich letztlich drehen, sodass ab 2024 langsam ein Defizit bei Platin und ein Überangebot bei Palladium entstehen könnte, was sich entsprechend im Preis niederschlagen wird. Das langfristig bessere Chance-Risiko-Verhältnis liegt definitiv bei Platin, sodass das Platin-Palladium-Ratio wieder zu seinem langfristigen Mittel bei 3 in den nächsten Jahren zurückkehren könnte, was einer sechsfachen Outperformance von Platin zu Palladium bedeuten würde.

In der Geschichte war Platin so gut wie immer teurer als Palladium

Das Platin-Palladium-Ratio dürfte in der Zukunft wieder deutlich ansteigen, weshalb wir in Platin ein besseres Investment sehen

Das Taper-Gerede der Fed ist nur heiße Luft

Das Protokoll der letzten Sitzung des Offenmarktausschusses, das am Mittwochabend veröffentlicht wurde, trieb den US-Dollar-Index auf ein 9-Monatshoch. Die Notenbanker sprachen über eine erste kleine Drosselung der Anleihenkäufe noch in diesem Jahr, wobei die Mitglieder beim Zeitpunkt des Beginns stark unterschiedlicher Meinung waren. Eric Rosengren, Chef der Notenbank von Boston, hatte bereits zu Wochenbeginn ein mögliches Tapering im September, spätestens jedoch im Dezember, in Aussicht gestellt, wenn sich auch im August der Arbeitsmarkt stark zeigen würde, während andere FOMC-Mitglieder erst im nächsten Jahr ein Tapering wollen.

Das bedeutet nicht, dass das QE-Programm enden wird, sondern lediglich, dass man die monatlichen Käufe ein klein wenig reduziert. Selbst in diesem Fall werden weiter Unsummen aus dem Nichts erzeugt und der US-Dollar sukzessive an Kaufkraft verlieren, was unvermindert bullisch für den Goldpreis ist. Die Märkte verhalten sich jedoch so, als würden die QE-Programme eingestellt und Liquidität dem Markt entzogen.

Sollte nur ein kleines neues Problem am Horizont erscheinen, wie beispielsweise neuerliche Lockdowns durch die „Delta-Variante“, so wird die US-Notenbank die geplante Drosselung der Anleihenkäufe über Board werfen und das Programm fortsetzen. Im Rahmen des Resets ist mit weiteren politischen Verwerfungen zu rechnen, die eine weitere Entschuldung des Kreditgeldsystems über Inflation rechtfertigen würden. Ein Hoffnungsschimmer für die Weltwirtschaft sind jedoch Großbritannien, Dänemark, die Schweiz und Norwegen, die sämtliche Corona-Maßnahmen aufgehoben haben.

Dazu betonten die Notenbanker immer wieder, dass einer Drosselung der Anleihenkäufe keine Anhebung des Leitzinses folgen wird, sondern dieser noch lange Zeit unverändert bei 0,00 % bis 0,25 % bleiben sollen. Erste Zinsanhebungen soll es erst in 2023 geben, sofern sich die Wirtschaft weiter gut erholt und der Arbeitsmarkt Richtung Maximalbeschäftigung tendiert.

Sollte die US-Notenbank ihre Anleihenkäufe drosseln und somit die indirekte Staatsfinanzierung über die Druckerpresse beenden, so würden zunehmend Käufer zu diesen lächerlich marktfernen Zinsen fehlen und die Marktzinsen steigen. Will die Fed also, dass die Zinsen niedrig bleiben, so muss sie ihren Fuß weiterhin auf dem Gaspedal belassen und Geld drucken. Je mehr sie jedoch druckt, desto höher wird der Inflationsdruck auf die Preise und desto mehr Investoren werden höhere Zinsen fordern. Will die Fed also, dass die Zinsen noch lange so niedrig bleiben, so ist sie dazu verdammt, noch viele Jahre die Zinsen über Anleihenkäufe zu drücken.

Die Fed und die EZB sind also dazu gezwungen, trotz aller Voodoo-planwirtschaftlichen Versuche, ebenso wie Paul Volcker in den Siebzigern, den Marktzinsen hinterherzulaufen. Sie kann lediglich durch die gezielte Täuschung des Marktes über die wahre Höhe der Teuerung, die Realzinsen in den tief negativen Bereich drücken, selbst wenn in einigen Jahren die Nominalzinsen auf fünf oder zehn Prozent ansteigen sollten.

Die Notenbanken werden ihre QE-Programme noch viele Jahre fortführen müssen, wollen sie einen schnellen und starken Anstieg der Zinsen in Kombination mit einer Rezession und einem deflationären Schock verhindern. Das fundamentale Umfeld für Gold wird also weiterhin bullisch bleiben.

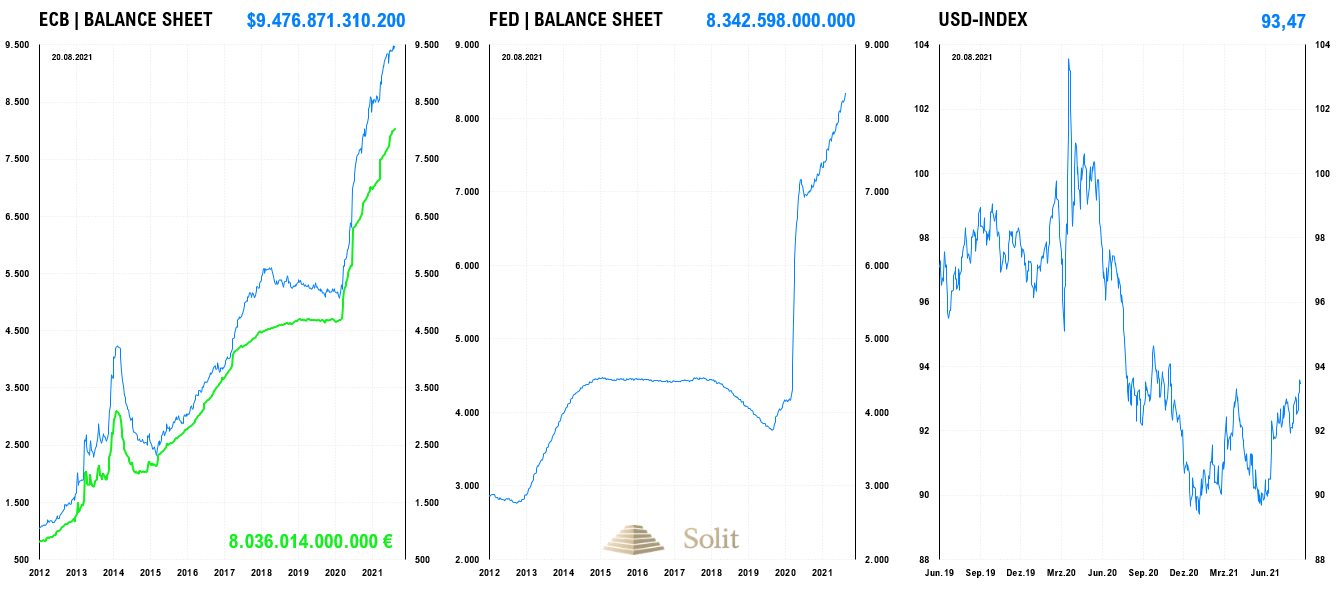

Allein in der letzten Woche hatte die US-Notenbank ihre Bilanzsumme um 84,5 Mrd. US-Dollar auf 8,34 Billionen US-Dollar ausgeweitet. Die Bilanz der EZB ist nicht mehr weit davon entfernt die Schallmauer von 10 Billionen US-Dollar zu überwinden. Erst vorletzte Woche war sie erstmals auf über 8 Billionen Euro angestiegen, womit sie seit Anfang letzten Jahres um 72 % ausgeweitet wurde.

Fed-Chef Powell wird nächste Woche beim jährlichen Symposium in Jackson Hole womöglich weitere Einzelheiten zu einem Tapering bekanntgeben, wobei weiterer Taper Talk den Goldpreis kurzfristig noch einmal belasten könnte.

Obwohl die US-Notenbank die Geldmenge um 85 Mrd. US-Dollar zur Vorwoche ausgeweitet hatte, stieg der US-Dollar an

Egal wie viel Geld die Notenbanken in die Märkte pumpen, sie verschlimmern nur die ökonomische Situation. Hätten die amerikanische, sowie die europäische Notenbank in 2008 nicht mit den ersten QE-Programmen angefangen, Tabus gebrochen und planwirtschaftlich in den Zinsmarkt eingegriffen und stattdessen die Bereinigung von Fehlallokationen zugelassen, würden wir heute keine neuerlichen QE-Programme benötigen.

Das keynesianische Drucken von Geld zerstört nur Wachstum und den Wohlstand der gesamten Gesellschaft, wobei es insbesondere die Niedrigverdiener am Härtesten trifft, während die Reichsten von den sozialistischen Markteingriffen profitieren. Der Tag der Abrechnung wird so nur in die Zukunft verschoben, weshalb wir in den kommenden Jahren vor der wahrscheinlich stärksten Rezession seit den siebziger Jahren stehen, die massive Auswirkungen auf die Gesellschaft haben wird. Die Krisen werden erst enden, wenn das staatliche Geldmonopol der Notenbanken gebrochen und die Notenbanken abgeschafft werden. Die Rückkehr zu einem freien und stabilen Marktgeld ist der einzige Weg in eine goldene Zukunft mit Wachstum, Wohlstand und Vollbeschäftigung, während weitere planwirtschaftliche Eingriffe der Notenbanken Stillstand, Niedergang, Armut und hohe Arbeitslosigkeit schaffen werden, auf die Politiker wahrscheinlich mit weiteren staatlichen Eingriffen reagieren werden, was die Freiheit gefährdet.

Die Notenbanken werden ihren Kurs der lockeren Geldpolitik fortsetzen und dem Wohlstand weiter schaden. Man kann sich jedoch vor der Inflationssteuer schützen und sein Vermögen retten, indem man sein Vermögen in Edelmetalle, allen voran Gold und Silber, investiert.

Technologiefirma kauft Gold, um sich gegen politische Risiken abzusichern

Palantir Technologies kaufte im August Goldbarren im Wert von 50 Millionen US-Dollar in Vorbereitung auf ein Schwarzer-Schwan-Ereignis. Kunden können künftig die Produkte von Palantir auch in Gold bezahlen. „You have to be prepared for a future with more black swan events“, soPalantir COO Shyam Sankar.

Peter Thiel und Alex Karp sind Mitbegründer der Softwareentwicklungsfirma. Die Goldkäufe wurden in einem Bericht über die vierteljährlichen Finanzergebnisse des Unternehmens erwähnt. Dem Bericht zufolge wird das Unternehmen die Goldbarren an einem sicheren Drittstandort im Nordosten der USA lagern. Das Unternehmen ist in der Lage, die dort gelagerten Goldbarren jederzeit mit angemessener Vorankündigung physisch in Besitz zu nehmen. Berichten zufolge erwägt das Unternehmen auch Investitionen in Bitcoin.

Die wirkliche Bedrohung ist die Inflation der Zentralbanken, die auf alle Probleme mit dem Drucken von Geld reagieren. Die Schäden durch das planwirtschaftliche Drucken von Geld aus dem Nichts sind ebenso groß wie die Schäden aus den staatlich verhängten Lockdowns. Palantir agierte angesichts der aufziehenden Abwertung des US-Dollars weise, da das Ziel der Notenbanken die Inflation ist. Künftig werden immer mehr Unternehmen, angesichts hoher Inflationsraten, ihre Cash-Reserven in Gold umtauschen, um später gut für Übernahmen gerüstet zu sein, wenn die Realwirtschaft aufgrund inflationsinduziert hoher Zinsen am Boden liegen wird. Weise Investitionsentscheidungen von Unternehmern in Richtung Gold können ausschlaggebend für den langfristigen Erfolg bzw. das Überleben in der kommenden Stagflation der nächsten Jahre sein.

Beste Grüße

Markus Blaschzok Chefökonom SOLIT / Inhaber Blaschzok Research

Über den Autor

Markus Blaschzok ist als Dipl.-Betriebswirt (FH) und Certified Financial Technician Autor eines bekannten Marktkommentars mit dem Schwerpunkt auf Edelmetalle, Rohstoffe und Austrian Economics sowie eines Premium-Informationsdienstes für Händler, Trader und Investoren. Vor der Gründung seines Research-Unternehmens im Jahr 2010 war er Chef-Analyst bei einem international tätigen Edelmetallhändler mit Sitz in München. Seit 2015 ist er Chef-Analyst bei der SOLIT Gruppe.