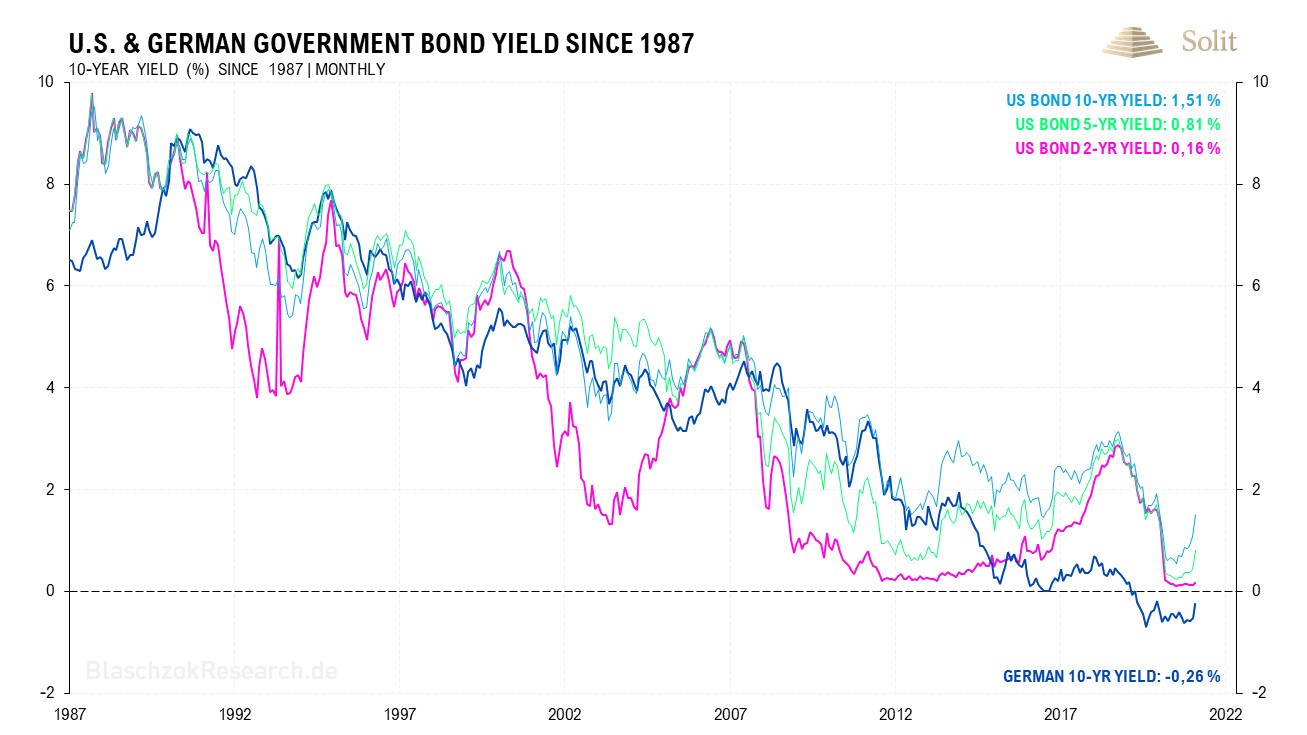

Richtungsentscheidend für die Märkte war die US-Notenbanksitzung in der letzten Handelswoche. Nachdem die langfristigen Zinsen in den vergangenen Monaten stark angestiegen waren, erhoffte man sich von der Fed eine Intervention und mehr billiges Geld aus der Druckerpresse, um einen weiteren Anstieg aufzuhalten. Die Renditen für 30-jährige US-Staatsanleihen stiegen im letzten Jahr von 1 % auf aktuell 2,46 % und die der zehnjährigen von 0,55 % im August auf 1,73 % an, womit sie nun wieder das Vor-Lockdown-Niveau von Anfang 2020 erreicht haben. Die langfristigen Abwärtstrends am Zinsmarkt sind trotz des bisherigen Anstiegs noch immer intakt, doch droht nun eine große Zinswende aufgrund der Erwartung steigender Preise (Inflation), sowie steigender Kreditausfallrisiken.

Seit Anfang der achtziger Jahre fielen die Zinsen, doch nun steht eine Trendwende bevor

Die Insolvenz der Greensill Bank, durch die bundesdeutsche Kommunen Steuergelder in Höhe von hunderten Millionen Euro verloren haben bzw. sich in Luft auflösten, zeigt was passieren kann, wenn die Zinsen zu schnell ansteigen. Die hochverschuldeten Volkswirtschaften und Unternehmen sind abhängig von unnatürlich planwirtschaftlich erzwungenen Zinsen. Steigen diese auf ein normales Marktniveau an, so droht nach Jahrzehnten kontinuierlicher Kredit- und Schuldenexpansion eine Pleitewelle historischen Ausmaßes, die den Zinsanstieg zusätzlich befeuern wird.

Entweder kollabiert die Geldmenge in einem historischen deflationären Crash oder aber die Notenbanken lassen ihren Fuß auf dem Gaspedal und drucken weiter Papiergeld, als gäbe es kein Morgen und lösen so das Problem über Inflation. So oder so – das Geld wurde längst umverteilt und beide Alternativen führen letztlich zu dem gleichen Ergebnis. Entweder lösen sich die vermeintlichen Guthaben der Sparer durch Bankenpleiten in Luft auf oder sie lösen sich durch eine Entwertung der Kaufkraft des Geldes in Luft auf. Egal wofür sich die Notenbanken entscheiden werden – jeder der Vermögen in Fiat-Währungen hält, wird wahrscheinlich einen Großteil dessen in den kommenden Jahren an den Staat verlieren.

Je nachdem welchen Weg die Notenbank einschlägt, so lässt sich aus dieser Entwicklung jedoch auch Profit schlagen, wenn man sich richtig positioniert. Entsprechend gespannt warteten die Marktteilnehmer auf die Pressekonferenz und die Aussagen von US-Notenbankchef Jerome Powell nach dem FOMC-Zinsentscheid.

Mehr Mitglieder des Offenmarktausschusses erwarten nun eine Zinsanhebung in den kommenden Jahren, doch noch ist die Mehrheit des FOMC dafür die Zinsen bis einschließlich 2023 unverändert bei 0 % zu belassen. Einige Marktteilnehmer scheint das überrascht zu haben, da die US-Notenbank gleichzeitig für 2021 eine stärker wachsende Wirtschaft erwartet, sowie eine stärker sinkende Arbeitslosenquote.

Die Erwartung für das Wachstum des BIPs wurde nach oben korrigiert. Im Jahr 2021 soll es um 6,5 % wachsen (vorher 4,2 %), 2022 um 3,3 %, 2023 um 2,2 %. Immerhin hat man auch die Inflationserwartung von 1,8 % auf 2,4% nach oben korrigiert, denn ein großer Teil des vermeintlichen Wirtschaftswachstums dürfte lediglich auf eine zu niedrig ausgewiesene Inflationsrate zurückzuführen sein. Der Kongress hatte vergangene Woche ein historisch einmalig großes Konjunkturpaket verabschiedet und aktuell hatte das Finanzministerium 242 Milliarden US-Dollar an Konjunkturschecks an die Amerikaner verschickt, was eine Art Crack-up-Boom verursachen kann – eine kurzfristige Nachfrage-Scheinblüte, bevor die Wirtschaft und die Nachfrage real einbrechen werden.

Das Finanzministerium hatte letztes Jahr bereits zu viel Geld über QE an Schulden geschaffen – mehr als wieder verteilt wurde. Diese über eine Billion US-Dollar wird über Helikoptergeld sukzessive in die Wirtschaft fließen. Ein Teil davon wird ausgegeben, ein Teil wird zum Kauf von Aktien verwendet werden und ein anderer Teil in Form von Bargeld gehortet werden. Aus Sicht der Finanzmärkte ist es jedoch wichtig zu betonen, dass es sich hierbei um einen fast buchstäblichen Helikopterabwurf im Wert von etwa einer Billion US-Dollar handelt. Es ist alles nur monetäre Illusion und die Rechnung wird jeder letztlich erhalten sobald die Zinsen steigen. Politik und Geldpolitik wollen der Bevölkerung weis machen, dass das Geld für die Konjunkturprogramme und „Corona“-Hilfen kostenfrei ist. Doch sie müssen teuer bezahlt werden und da der Staat kein Geld hat, kommt jeder Cent aus den Ersparnissen der Bevölkerung. Von jedem Euro, den der Staat über die Inflationssteuer nimmt, erhält der Bürger nur wenige Cent zurück.

Für den Arbeitsmarkt wurde man optimistischer und man erwartet nur noch einen Rückgang der Arbeitslosigkeit von 5 % auf 4,5 % in diesem Jahr. Es ist nur konsequent, dass man seitens der Fed bei der Kerninflation natürlich auch keine große Veränderung in diesem und nächsten Jahr erwartet, obwohl Helikoptergeld abgeworfen wird und die Staatsverschuldung sowie die Geldmenge explodiert sind (2020: 1,8 % bis 2,2 % – 2021: 1,9 % bis 2,0 % – 2022: 2,0 % bis 2,1 %). Die Anleihekäufe bleiben unverändert bei mindestens 80 Mrd. US-Dollar im Monat für US-Staatsanleihen und 40 Mrd. US-Dollar pro Monat für hypothekenbesicherte Wertpapiere, bis „substanzielle weitere Fortschritte“ bei den Zielen der Maximalbeschäftigung und Preisstabilität erzielt werden.

Powells schöngefärbte Zukunftsaussichten mit steigendem Wirtschaftswachstum und sinkender Arbeitslosigkeit, bei gleichzeitig nur gemäßigt steigenden Preisen, schenkten die Märkte bereits keinen Glauben mehr. Nachdem die Zinsen kurzeitig etwas sanken, stiegen diese am Donnerstag und Freitag wieder weiter an. Immer mehr Investoren verstehen, dass Konjunkturprogramme die Fiat-Währungen entwerten und so die Preise anheizen werden. Man fordert zunehmend einen Inflationsausgleich in Form von steigenden Renditen.

Der Fed bleibt unterdessen jedoch keine andere Wahl als die Gelddruckprogramme weiter zu erhöhen und mehr Staatsanleihen aufzukaufen und so den Zinsanstieg etwas auszubremsen, um den Tag der Abrechnung noch etwas hinauszuzögen. Letztlich führen die weiteren Eingriffe nur noch zu mehr Inflationsdruck und damit Verkaufsdruck am Anleihemarkt. Die Fed ist längst in der Zinsfalle, aus der es kein Entrinnen mehr gibt und smarte Investoren wissen längst, wohin die Reise gehen wird. Wie seit Jahren prognostiziert werden Inflation und steigende Zinsen zu einer Stagflation führen, in der die Edelmetalle und Minenunternehmen die wenigen Gewinner sein werden.

Kurzfristig gibt es jedoch noch einen Wermutstropfen für die Gold- und Silberbugs, denn solange der Großteil der Marktteilnehmer glaubt, dass die Notenbanken „Inflation“ und Zinsen unter Kontrolle haben, solange können Gold und Silber nur mit angezogener Handbremse durchstarten und das ein oder andere Edelmetall sogar noch etwas fallen. Erst dann, wenn die Masse realisiert, dass die Inflation der Geldmenge im US-Dollar und den Preisen ankommt, wird das große Geld in Edelmetalle und Minen strömen. Die Preis- und Kursanstiege werden dann gigantisch sein und nicht nur die Inflation ausgleichen, sondern auch große reale Gewinne generieren in den nächsten fünf Jahren.

Kurzfristig gibt es jedoch weiterhin das Phänomen, dass die Masse der Investoren die Inflationssignale falsch interpretiert und in den Zinsanstiegen eine Folge der Wirtschaftserholung sieht, sodass sie nach dem alten Muster Gold bei steigenden Zinsen verkaufen. Dazu kommt, dass der Dollar zum Euro bzw. der USD-Index seine Erholung fortsetzen dürfte und es angesichts eines historisch überverkauften Dollars auch zu einem kurzzeitigen Short-Squeeze kommen kann, der die Edelmetallpreise noch am Boden hält. Scheinbar versucht man schon Kleinanleger für dieses Trade und einen potenziellen Short-Squeeze beim US-Dollar zu mobilisieren.

Tritt dieser Rücksetzer ein, insbesondere bei Silber und Platin, dann bietet dies das perfekt Setup, um kurz vor der Fortsetzung der Hausse noch einmal günstig antizyklisch kaufen zu können, bevor die Edelmetalle und Minen durchstarten werden.

Beste Grüße

Markus Blaschzok Chefökonom SOLIT / Inhaber Blaschzok Research

Über den Autor

Markus Blaschzok ist als Dipl.-Betriebswirt (FH) und Certified Financial Technician Autor eines bekannten Marktkommentars mit dem Schwerpunkt auf Edelmetalle, Rohstoffe und Austrian Economics sowie eines Premium-Informationsdienstes für Händler, Trader und Investoren. Vor der Gründung seines Research-Unternehmens im Jahr 2010 war er Chef-Analyst bei einem international tätigen Edelmetallhändler mit Sitz in München. Seit 2015 ist er Chef-Analyst bei der SOLIT Gruppe.