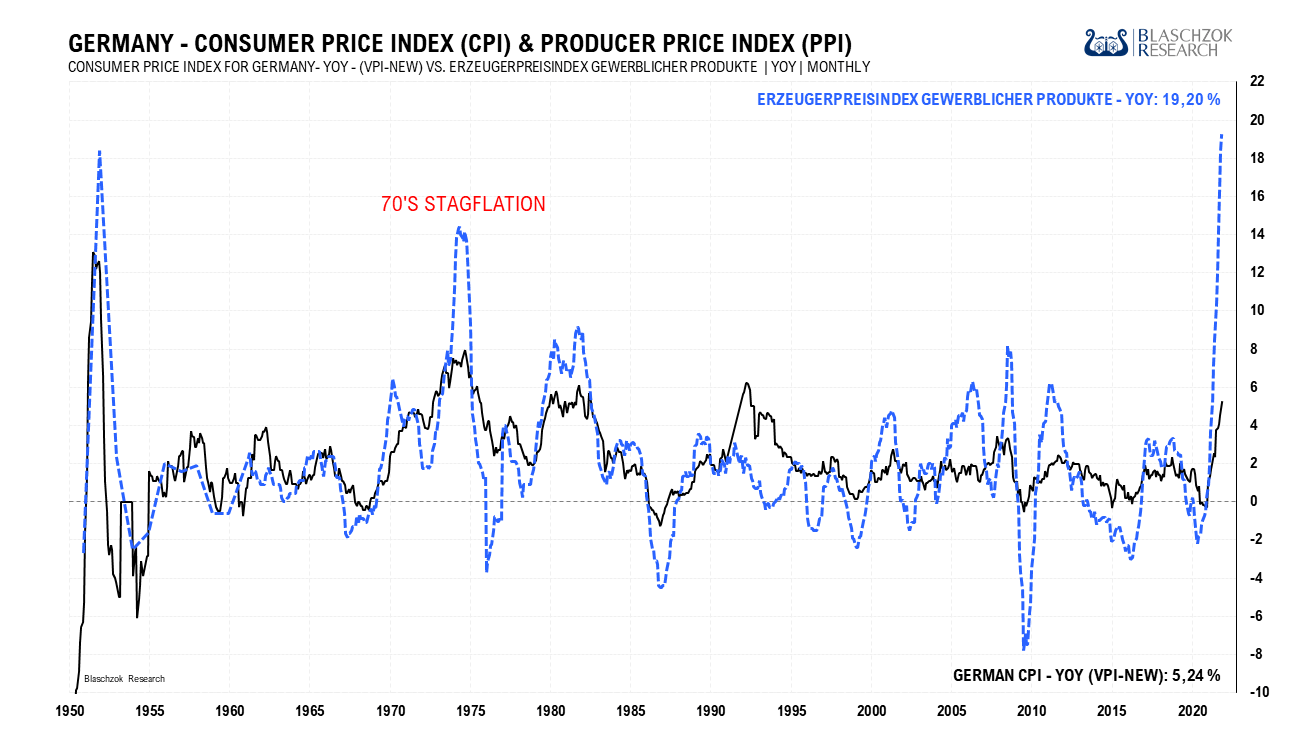

Schockierende Zahlen meldete vergangene Woche das Statistische Bundesamt, die das Potenzial haben, wie der Grinch, die Weihnachtsstimmung zu vermiesen. Die Erzeugerpreise in der Bundesrepublik explodierten im November zum Vorjahr um 19,2 %. Nur 1951 stiegen die Produzentenpreise noch stärker mit 20,6 %. Die Preise werden ab Fabriktor erfasst und erst danach werden die Rohstoffe und Halbfertigerzeugnisse verarbeitet und kommen in den Handel, weshalb dieser Preisanstieg noch nicht in den aktuellen Verbraucherpreisen enthalten ist. Die hohen Teuerungsraten werden daher noch einige Zeit bleiben und die Preise für Waren des täglichen Lebens weiter ansteigen.

Die Preise für Roheisen, Stahl und Ferrolegierungen stiegen um 54,4 % an, die für Verpackungsmittel aus Holz (+73,7 %) sowie Nadelschnittholz (+72,5 %). Düngemittel und Stickstoffverbindungen kosteten 43,4 % mehr. Bei Papier und Pappe lag das Plus bei 28,0 %. Nahrungsmittel waren 4,7 % teurer als im Vorjahresmonat. Besonders stark stiegen hier die Preise für pflanzliche, nicht behandelte Öle (+59,0 %) und Butter (+37,3 %). Rindfleisch kostete 17,5 % mehr als im November 2020, Backwaren 3,9 % mehr. Nur Schweinefleisch wurde 5,8 % billiger.

Die Produzentenpreise in Deutschland stiegen mit 19,2 % so stark wie zuletzt 1951

Steigende Preise sind keine Naturkatastrophe, die plötzlich über die Menschen kommt, sondern die Folge einer zerstörerischen Politik. Die alleinige Schuld an dauerhaft steigenden Preisen tragen die Regierungen, die sich heillos verschulden, um ihre Pläne und Utopien zu ermöglichen, während die Notenbanken mit dem Drucken von Geld aus dem Nichts diese finanzieren. Einige Zeit geht dies immer gut, da man von der Substanz lebt, während die Wirtschaft langsam an den Abgrund geführt wird. Am Ende des Tages brechen die potemkinschen Illusionen der Planwirtschaftler jedoch immer krachend zusammen und vernichten Wohlstand, Gesellschaften und manchmal ganze Zivilisationen. Ein aktuelles Beispiel ist die Türkei, deren Währung allein in den letzten Wochen um mehr als 60 % an Kaufkraft verlor, während der Goldpreis in türkischer Lira durch die Decke ging.

Der Goldstandard ist nicht das freiheitliche Ideal, was der freie Währungswettbewerb wäre, doch brachte er völlige Preisstabilität über 253 Jahre hinweg bis 1914 im Vereinigten Königreich. Auch im Kaiserreich blieben die Preise konstant und Inflation war bis zum Ausbruch des Ersten Weltkrieges unbekannt. In einer freien Gesellschaft, dem sogenannten Kapitalismus, würden die Preise in einer Rezession fallen, doch heutzutage steigen sie aufgrund der Inflationssteuer und verschlimmern damit das Leid der Bevölkerung.

Im heutigen sozialistischen Geldsystem erzwingen Politiker und Bürokraten, welche Währung der Bürger für seine Geschäfte zu nutzen hat, während die umlaufende Geldmenge und damit die Kaufkraft von der Staatsverschuldung und der Notenpresse der Zentralbanken abhängig ist. Inflation ist eine Steuer auf alle Geldvermögen, Löhne und Renten, die von Regierungen gern zunehmend exzessiv genutzt wird und keinen volkswirtschaftlichen Nutzen bringt. Die Behauptung, Regierungen würden durch das Drucken von Geld etwas Gutes tun, ist falsch. Alles was der Staat unproduktiv ausgibt, muss vorher immer vom Bürger geraubt oder gestohlen werden, der es sonst produktiv ausgeben oder investieren könnte.

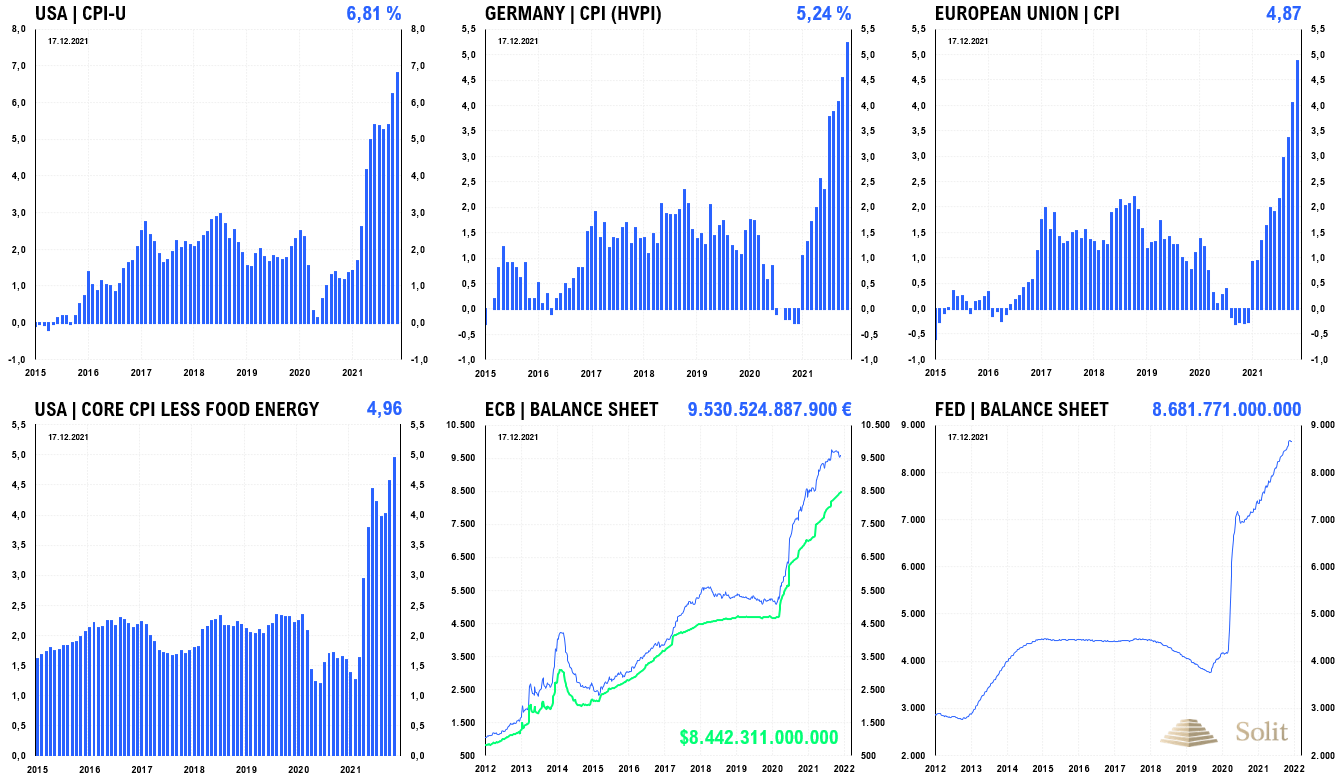

In den USA stiegen die Konsumentenpreise zuletzt nach der offiziellen Statistik um 6,81 %, während die jährliche Teuerung nach der alten Berechnungsmethode bereits bei 14,9 % liegt. Das bedeutet, dass den US-Bürgern im letzten Jahr rund 15 % ihrer Ersparnisse hinterrücks von ihrer Regierung gestohlen wurde.

Nach der Analyse des Penn Wharton Budget Models, wird der durchschnittliche US-Haushalt aufgrund der Inflation im Jahr 2021 rund 3.500 Dollar mehr ausgeben müssen, um das Konsumniveau der Vorjahre zu erreichen.

“Wir schätzen, dass der durchschnittliche US-Haushalt aufgrund der Inflation im Jahr 2021 rund 3.500 Dollar mehr ausgeben muss, um das gleiche Konsumniveau an Waren und Dienstleistungen zu erreichen wie in den letzten Jahren (2019 oder 2020)”, heißt es in der Analyse.

Eine solch massive finanzielle Belastung zeigt die dramatischen Auswirkungen der steigenden Inflation insbesondere auf die kleinen Leute, die nur wenig Vermögen besitzen und oftmals keine Reserven haben.

Bei der Behauptung, der Abbruch der Lieferketten sei die vermeintliche Ursache der Teuerung, handelt es sich natürlich um einen medial aufgebauschten Sündenbock. Diametral gegensätzlich ist es die zusätzliche Geldmenge, die auf ein gleich gebliebenes Güterangebot trifft und so zu einem Preisanstieg führt, der größtenteils dauerhaft sein wird.

Die Behauptung vieler Geldpolitiker, der Anstieg der Konsumentenpreise wäre nur temporär, ist ebenso eine Beruhigungspille für die Märkte und das Volk, die sich als falsch herausstellen wird. Seit der Immobilien- und Kreditkrise von 2008 wurde die Geldmenge weltweit nie signifikant zurückgeführt und entsprechend werden die Preise auch nicht mehr sinken. In den letzten 14 Jahren hatte die US-Notenbank ihre Bilanz um das Zehnfache ausgeweitet auf aktuell 8,7 Billionen US-Dollar. Nie zuvor in der amerikanischen Geschichte wurde so viel ungedecktes Geld aus dem Nichts erzeugt und die Kaufkraft des US-Dollars so schnell abgewertet.

Die Notenbanken erzeugen Geld aus dem Nichts, was die Kaufkraft entwertet und so zu steigenden Preisen führt

In Zeiten der hohen Inflation und stark steigender Preise müssen auch Investoren und Trader diese neue Realität wahrnehmen und entsprechend agieren. Als Trader darf man sich nicht selbst belügen, sondern man muss realisieren, dass man nach der Berechnungsmethode von 1980 aktuell jährlich 15 % mehr Nachsteuergewinn einfahren muss, um nur die Kaufkraft seines Kapitals zu erhalten. Es gibt Absicherungsstrategien, gerade in Zeiten künstlich niedriger Zinsen, die selbst für ungeübte Investoren relativ leicht umzusetzen sind, mit denen man langfristig diesen Ausgleich erzielen kann. Dabei muss man lediglich einen kleinen Teil des Kapitals binden, während der Großteil weiterhin für die ursprünglich geplanten Investments und Trades zur Verfügung steht. Wer die Inflation jedoch nicht berücksichtigt, der rechnet sich künstlich reich und könnte am Ende des Tages eine böse Überraschung erleben.

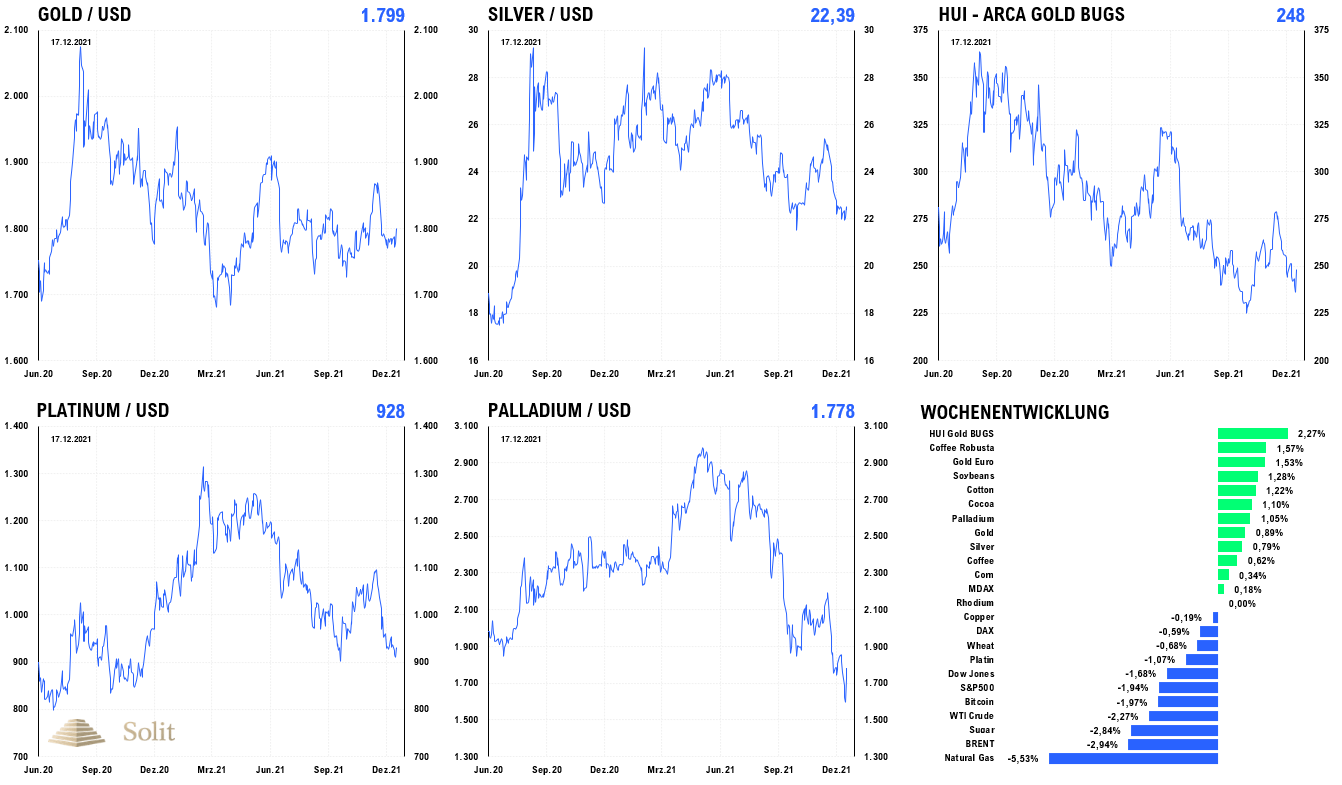

Edelmetalle und Minen stark trotz hawkischen Fed-Zinsentscheid

Die Edelmetallpreise und insbesondere die Goldminen zeigten sich in der letzten Woche stark, obwohl die US-Notenbank am Mittwochabend ein schnelleres Ende des QE-Programms, drei Zinsanhebungen im kommenden Jahr und drei weitere in 2023 verkündet hatte. Das Tapering wird beschleunigt von 15 Mrd. Dollar auf 30 Mrd. Dollar und soll bereits im März enden.

Der Gold- und der Silberpreis waren bereits technisch angeschlagen an wichtigen Unterstützungen, doch nachdem kein Abverkauf folgte, kam es zu Short-Eindeckungen und einem kleinen Short-Squeeze, der den Goldpreis wieder an den Widerstand bei 1.800 US-Dollar beförderte. Silber konnte ebenfalls stark auf 22,70 US-Dollar zulegen, wobei es unter 23 US-Dollar weiterhin short ist. Gerade am Silbermarkt besteht aufgrund eines Überangebots und immer noch schlechter CoT-Daten die große Gefahr eines finalen Abverkaufs bis in den Bereich von 19 US-Dollar. Auch der Goldpreis ist weiterhin bärisch, solange dieser unter 1.800 US-Dollar gehandelt wird. Erst oberhalb dieser Marke würde sich das charttechnische Bild etwas aufhellen.

Die Europäische Zentralbank war in der letzten Woche hingegen dovisher als die Fed und schloss Zinsanhebungen für 2022 kategorisch aus. Damit liegt der Bias kurzfristig auf einem weiterhin stärkeren US-Dollar in den nächsten Wochen und Monaten. Blickt man über den großen Teich, so hat in der letzten Woche ironischerweise die mexikanische Notenbank den Leitzins um 50 Basispunkte angehoben und damit die Markterwartung von 25 Basispunkte übertroffen. Man hob die Zinsen damit stärker auf 5,5 % an, da die annualisierte Teuerung zuletzt stärker auf 7,37 % gestiegen war. Selbst in Mexiko gibt es mit marktnäheren Leitzinsen noch mehr Marktwirtschaft als in Europa oder den USA.

Platin und Palladium leiden weiterhin unter einer sich weiter abschwächenden Nachfrage, die nicht nur auf den Chipmangel in der Automobilindustrie zurückzuführen ist, sondern auch auf die Abschwächung der weltweiten Wirtschaftsleistung. Man sollte sich immer vor Augen führen, dass die Welt unverändert in einer Rezession steckt, die jedoch nur durch Inflation und statistische Tricks nicht als solche ausgewiesen wird. Auch wenn der Green New Deal neue Nachfrage nach einigen Rohstoffen schaffen wird, so sorgt die Rezession, die sich zunehmend zeigt, dafür, dass die Nachfrage nach Industriemetallen nicht so stark steigen oder auch zeitweise sinken wird.

Erfreulich waren hingegen die Goldminen, die in der letzten Woche der große Gewinner waren. Der HUI-Goldminenindex stieg wieder an den Widerstand bei 250 Punkten an. Langfristig gesehen sind die Minenaktien aktuell historisch unterbewertet, während diese beim aktuellen Goldpreis große Gewinne einfahren. Aktuell dürfte bereits das Smart Money die Hände aufhalten, während die zittrigen Hände verkaufen. Auf Sicht der nächsten ein bis zwei Jahre sind wir sehr bullisch für die Minen, auch wenn sie kurzfristig womöglich noch einmal mit dem Goldpreis korrigieren könnten.

Dies war der letzte freie Marktkommentar in 2021 und ich wünsche Ihnen und Ihren Liebsten ein frohes Weihnachts- und Julfest, sowie einen guten Start in das neue Jahr 2022!

Die Goldminen führten die Gewinnerliste in der letzten Handelswoche an

Beste Grüße

Markus Blaschzok Chefökonom SOLIT / Inhaber Blaschzok Research

Über den Autor

Markus Blaschzok ist als Dipl.-Betriebswirt (FH) und Certified Financial Technician Autor eines bekannten Marktkommentars mit dem Schwerpunkt auf Edelmetalle, Rohstoffe und Austrian Economics sowie eines Premium-Informationsdienstes für Händler, Trader und Investoren. Vor der Gründung seines Research-Unternehmens im Jahr 2010 war er Chef-Analyst bei einem international tätigen Edelmetallhändler mit Sitz in München. Seit 2015 ist er Chef-Analyst bei der SOLIT Gruppe.