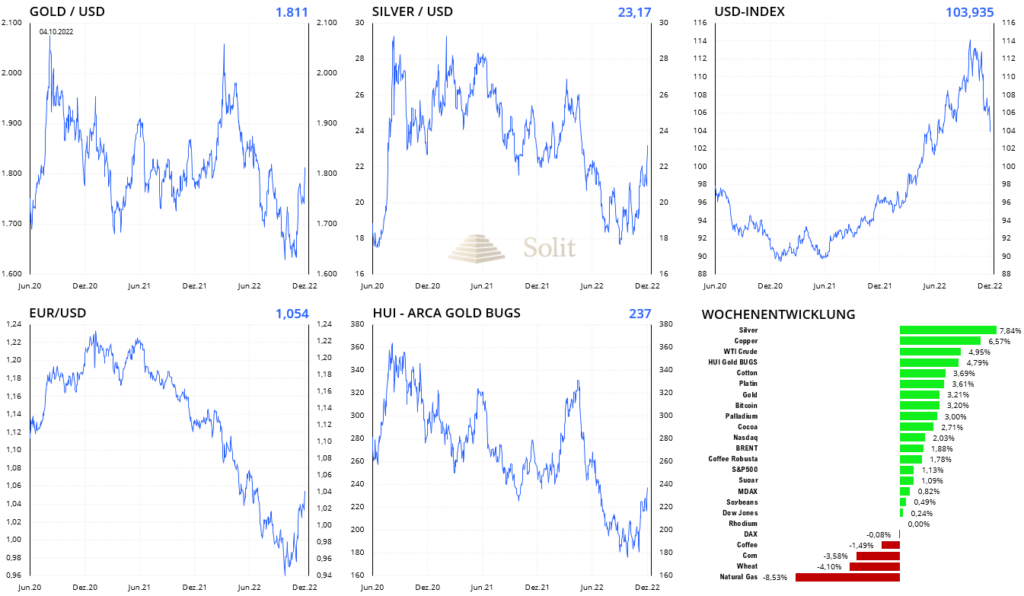

Der Goldpreis stieg in der vergangenen Handelswoche um 3,2 % wieder bis an den Widerstand bei 1.800 US-Dollar an, nachdem negative Signale in einer Rede von US-Notenbankchef Jerome Powell am Mittwochabend ausgeblieben waren. Der Markt hatte erwartet, dass diese Rede beim „The Brookings Institute“ hawkish sein würde, nachdem sich viele US-Notenbanker in den letzten Wochen bereits sehr hawkish geäußert hatten. Der Verkaufsdruck am Goldmarkt im Vorfeld von Powells Rede, führte jedoch zu einer Rallye mit einem Preisanstieg um 60 US-Dollar, als er stattdessen eine sanfte Wende der Zentralbankpolitik im vermeintlichen Kampf gegen die Inflation bestätigte.

Die Ankündigung des Endes der Zinsanhebungen ließ Gold in der letzten Woche ansteigen

Der USD-Index sackte daraufhin wieder auf 104 Punkte ab und nun erwartet der Markt zur Notenbanksitzung am 14. Dezember einen Zinsschritt um 50 Basispunkte mit einer Wahrscheinlichkeit von 78 %, wobei man den Zinsgipfel nun bei unter 5 % sieht. Manche glauben bereits, dass dies die letzte Zinsanhebung sein könnte und danach pausiert wird. Powell sagte jedoch:

Es ist sinnvoll, das Tempo unserer Zinserhöhungen zu mäßigen, da wir uns dem Grad der Zurückhaltung nähern, der ausreichen wird, um die Inflation zu senken. Der Zeitpunkt für eine Mäßigung des Zinserhöhungstempos könnte bereits auf der Dezember-Sitzung kommen.

Preisen die Märkte aktuell ein Ende ein, das noch nicht da ist, so werden die nächsten Wochen noch volatil werden. Immerhin deutete er an, dass die Fed bereit ist, die Zinsschritte zu verlangsamen. Er sagte jedoch auch, dass eine Senkung der Zinssätze nichts sei, was man bald tun wolle, weshalb man das Tempo nur verlangsamen werde.

Der Einbruch des US-Dollars und der Preissprung bei Gold und Silber demonstrieren, dass die Märkte ihm langsam keinen Glauben mehr schenken. Der vermeintliche Wille der Notenbanker in den USA und Europa den Leitzins an die Inflation anzupassen, hängt von der weiteren ökonomischen Entwicklung ab. Nach einem Zinsschritt von 4,5 % nach dem längsten künstlichen Konjunkturaufschwung der Geschichte, sind eine neue schwere Rezession, sowie Krisen in vielen Märkten unvermeidlich. Kreditausfälle werden den Anleihenmarkt weiter unter Druck bringen und die Märkte noch höhere Zinsen fordern. Die Notenbanken können diese Entwicklung nicht aufhalten, sondern diesen Niedergang managen, indem man wieder die Gelddruckpressen anwirft und den Zinsanstieg kontrolliert zulassen wird. Der Preis dafür werden weiter steigende Preise sein und die Umverteilung von Vermögen durch die Inflationssteuer sein, worauf der Goldpreis weiter haussieren wird, ebenso wie in der Stagflation der siebziger Jahre.

Gute US-Arbeitsmarktdaten stoppen Rallye am Freitag

Viele Investoren hatten am Freitag mit dem schlechtesten US-Arbeitsmarktbericht seit 2020 gerechnet und entsprechend bullisch war im Vorfeld die Stimmung am Goldmarkt unmittelbar am Widerstand bei 1.800 US-Dollar. Mit 263 Tsd. neuen Stellen außerhalb der Landwirtschaft wurde der Marktkonsens von 200 Tsd. jedoch deutlich übertroffen, weshalb der US-Dollar kurzzeitig ansteigen konnte und der Goldpreis um 20 US-Dollar fiel. Die Arbeitslosenquote verblieb unverändert bei 3,7 %, während die Löhne und Gehälter sehr stark anstiegen mit einem Plus von 0,6 % zum Vormonat (e0,3 %) und 5,1 % zum Vorjahr (e4,6 %). Die Dollarstärke währte jedoch nicht lange und der Preisrückgang bei Gold wurde von den Bullen gekauft, wodurch der Goldpreis mit 1.797 US-Dollar unmittelbar unterhalb des Widerstands bei 1.800 US-Dollar den Handel zum Wochenende schloss.

Überraschend gute Arbeitsmarktdaten am Freitag beendeten vorerst die Rallye am Goldmarkt bei 1.800 US-Dollar

Auf den zweiten Blick waren die Arbeitsmarktdaten nicht durchwegs gut, denn die Zahl der offenen Stellen war höher als erwartet und das Wachstum der Löhne viel stärker aus als erwartet, während die Erwerbsquote von 62,2 % auf 62,1 % zurückging. Dies wird sich in den nächsten Monaten und Jahren zu einem Trend steigender Arbeitslosigkeit bei gleichzeitig steigenden Preisen entwickeln.

Der Fed-Flüsterer Nick Timiraos twitterte, dass die Fed nach dem Arbeitsmarktbericht ihren Weg eines weiteren Zinsschritts um 50 Basispunkte zur nächsten Sitzung beibehalten würde und das Risiko eines weiteren Zinsschrittes auf über 5 % im Februar bleiben würde. In diesem Fall könnte der weitere Anstieg der Edelmetallpreise volatil werden in den nächsten Wochen, was kurzfristig agierenden Trader gute Chancen bieten würde.

Scheitert der Goldpreis nun vorerst am Widerstand bei 1.800 US-Dollar und korrigiert den starken Anstieg um 180 US-Dollar in den letzten Wochen, so böte dies eine erneute Chance für Käufe. Sollte es dem Goldpreis jedoch gelingen den signifikanten Widerstand sofort zu knacken, so wäre eine Endjahresrallye auf 1.900 US-Dollar durchaus denkbar. Meine Augen richten sich aktuell auf den Goldpreis an seinem Widerstand bei 1.800 US-Dollar, denn hier wird sich in der neuen Handelswoche auch die kurzfristige Richtung für Silber, Platin und die Minenaktien entscheiden.

Diese Woche vor der nächsten Notenbanksitzung in der übernächsten Woche dürfte relativ ruhig werden. Am Montag erscheinen die Einkaufsmanagerindizes für Frankreich, UK, Deutschland und den USA. Am Freitag wird der neue Produzentenpreisindex veröffentlicht werden, der aufgrund des Einbruchs des US-Dollars in Bälde wieder anziehen dürfte. Der Anstieg der Erzeuger- und Verbraucherpreise im November werden für die Zinsentscheidung der US-Notenbank von Bedeutung sein. Die Märkte glauben aktuell, dass die Inflation in den USA ihren Höhepunkt erreicht habe, was kurzfristig sein mag, doch mittelfristig werden die Preise wahrscheinlich in weiteren Wellen deutlich ansteigen und die Abwertung des US-Dollars anhalten.

Silber und Minenaktien mit starker Woche

Der Silberpreis stieg allein in der vergangenen Handelswoche um fast 8 % an, nachdem der wichtige Widerstand bei 22 US-Dollar übersprungen wurde. Damit konnte der Silberpreis die alte Handelsspanne zwischen 22 US-Dollar auf der Unterseite und 28 US-Dollar auf der Oberseite, in der er über zwei Jahre handelte, zurückerobern. Charttechnisch ist dies ein sehr bullisches Signal für den Silberpreis.

Das physische Angebot hatte sich in den letzten beiden Jahren erholt, nachdem es 2020 aufgrund der Lockdowns auf ein 10-Jahrestief gefallen war. Seiter übersteigt die Nachfrage das Angebot bei weitem. Das fundamentale Angebot und die Nachfrage bestimmen den langfristigen Preistrend, während Spekulanten den Preis kurzzeitig darüber hinaus nach oben und unten treiben können. Das „Silver Institute“ berichtete kürzlich, dass die Nachfrage im Jahr 2021 im Vergleich zum Vorjahr um 19 % angestiegen war, während das Angebot lediglich um 5 % zunahm. Im Jahr 2022 hat die Nachfrage das Angebot bisher um etwa 2 % übertroffen.

Das Angebot wird derzeit durch die höheren Kosten für Treibstoff und Produktion eingeschränkt. Die seitwärts bis nach unten tendierenden Silberpreise im Jahr 2022 haben die Angebotsbeschränkungen nur noch verstärkt, da die Minengesellschaften keinen Anreiz haben ihre Produktion auszuweiten. Im neuen Jahr wird sich der Zinsanstieg jedoch auf die Wirtschaft auswirken und sich die rezessiven Kräfte deutlich verstärken, weshalb sich die industrielle Nachfrage wieder abschwächen wird. Der entscheidende Faktor für den Silberpreis in den kommenden Jahren wird die Entwicklung der Investmentnachfrage bleiben. Diese wird mit einem steigenden Goldpreis zunehmen, sobald die US-Notenbank ihr zweites Mandat erfüllen will und mit weiteren QE-Programmen auf eine stark gestiegene Arbeitslosigkeit reagieren wird. Bis dahin wird der Silberpreis sehr volatil bleiben und primär von Spekulation getrieben werden, was Chancen auf der Long- sowie der Shortseite bieten wird.

Während der Standardaktienmarkt aufgrund einer aufziehenden Rezession keine rosigen Aussichten hat, werden Silberminenaktien, die an ein Metall mit günstigen Angebots-/Nachfrage-Fundamentaldaten gebunden sind, immer attraktiver. Bergbauunternehmen bieten eine Alternative zu Investitionen in das Metall selbst und zu den Lagerungs-/Versicherungskosten, die beim Besitz von physischem Silber anfallen. Wenn die Nachfrage nach Safe-Haven-Anlagen angesichts von Inflations- und geopolitischen Bedenken wieder in den Vordergrund rückt, dürften sich die Minenunternehmen besser entwickeln als das Metall.

Der HUI Goldminenindex stieg in der letzten Handelswoche bereits auf 237 Punkte an, während dieser Ende September im Tief noch bei 172 Punkten handelte. Bei 180 Punkten empfahl ich gebetsmühlenartig bei den Miners „All In“ zu gehen auf Sicht der nächsten 6-12 Monate. Mit einem Anstieg von 4,8 % stiegen die Goldminen in der vergangenen Handelswoche stärker an als der Goldpreis selbst, da sich das smarte Geld über den Sommer hinweg längst eingedeckt haben dürfte. Ich gehe fest davon aus, dass die Minenaktien, nebst Gold und Silber selbst, eines der besten Investments sein wird in den nächsten Jahren der Stagflation, ebenso wie in den siebziger Jahren.

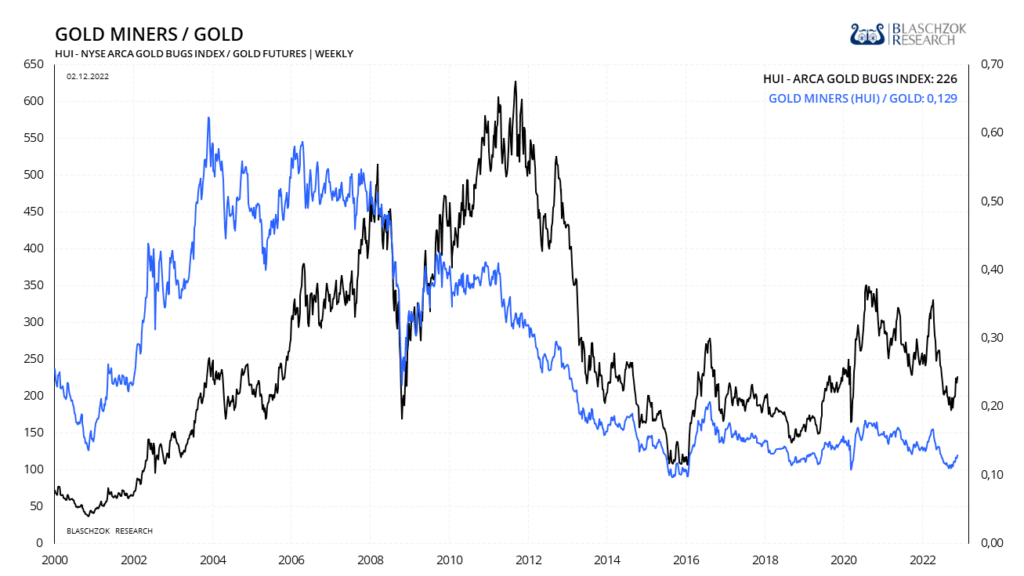

Minenaktien sind zum Goldpreis historisch günstig

Seit dem Tief stiegen die Minenaktien bereits 37 % an

Schützen Sie Ihr Vermögen proaktiv mit meinem Premium-Marktkommentar, der Ihnen noch mehr Hintergründe und Anlageempfehlungen liefert, damit Sie bestmöglich in Edelmetalle investieren können.

Abonnieren Sie jetzt meinen Premium-Marktkommentar und seien Sie einen Schritt voraus.

Beste Grüße

Markus Blaschzok Chefökonom SOLIT / Inhaber Blaschzok Research

Über den Autor

Markus Blaschzok ist als Dipl.-Betriebswirt (FH) und Certified Financial Technician Autor eines bekannten Marktkommentars mit dem Schwerpunkt auf Edelmetalle, Rohstoffe und Austrian Economics sowie eines Premium-Informationsdienstes für Händler, Trader und Investoren. Vor der Gründung seines Research-Unternehmens im Jahr 2010 war er Chef-Analyst bei einem international tätigen Edelmetallhändler mit Sitz in München. Seit 2015 ist er Chef-Analyst bei der SOLIT Gruppe.