Der Goldpreis hielt sich in der letzten Woche wieder stark oberhalb der neuen Unterstützung von 1.900 US-Dollar und beendete die Handelswoche mit 1.926 US-Dollar. Der steile Aufwärtstrend seit Anfang November, in dem der Goldpreis bereits um mehr als 300 US-Dollar je Feinunze angestiegen war, ist aktuell noch immer intakt. Ein bisher noch immer schwacher US-Dollar, der im USD-Index immer wieder aufs Neue die Tiefs der letzten Monate testet, verhindert bisher Gewinnmitnahmen und somit eine Korrektur am Goldmarkt.

Die starke Rallye des Goldpreises in den letzten drei Monaten ereignete sich ohne Mittelzuflüsse in ETF-Produkte, deren Bestände aktuell niedriger sind als noch Anfang November, bevor die Rallye begonnen hatte. Kurios! Ein großer Teil der Rallye gründet auf den Einbruch des US-Dollars, doch ist damit der gesamte Preisanstieg nicht zu erklären. Der ETF-Goldvolatilitätsindex der CBOE ist folglich auch noch auf einem unverändert niedrigen Niveau, was ebenfalls dafürspricht, dass dieser Preisanstieg noch nicht an seinem Ende angekommen ist und man auf eine weitere Aufwärtsbewegung bei Gold setzen kann, am besten nach einer Korrektur dieser Rallye.

Der Goldmarkt ist aktuell weit von einer Manie oder Kaufpanik entfernt, da dieser Preisanstieg so schnell vonstattenging, dass die eher trägen und prozyklisch agierenden Fondsmanager noch nicht beteiligt waren. Die große Frage ist also, was trieb den Goldpreis zu dieser Rallye? War China, das binnen der letzten drei Monate 100 Tonnen Gold am offenen Markt gekauft hatte, ein wichtiger Faktor dieser Rallye?

Die Goldrallye war so schnell, dass viele sie nicht mitbekamen

Auch die US-Terminmarktdaten zeigen, dass die Spekulanten am Goldmarkt bisher nur moderat an der Rallye teilgenommen hatten und es noch Luft nach oben gibt. Angesichts der Gemengelage stellen Preisrücksetzer weiterhin Kaufchancen dar, die man nutzen sollte.

Jedoch scheint eine Korrektur nun jederzeit denkbar und wahrscheinlich zu sein nach der starken Rallye am Goldmarkt, sobald der US-Dollar wieder zur Stärke neigt. Der Euro war in den letzten drei Monaten diametral gegensätzlich zum US-Dollar von 0,97 US-Dollar auf 1,09 US-Dollar angestiegen, was einen plötzlichen Wechsel des Sentiments widerspiegelt, nachdem der Bluff der Notenbanker mit dem Einknicken der Bank of England aufgeflogen war und man seither auch auf ein Einknicken der Fed wettet.

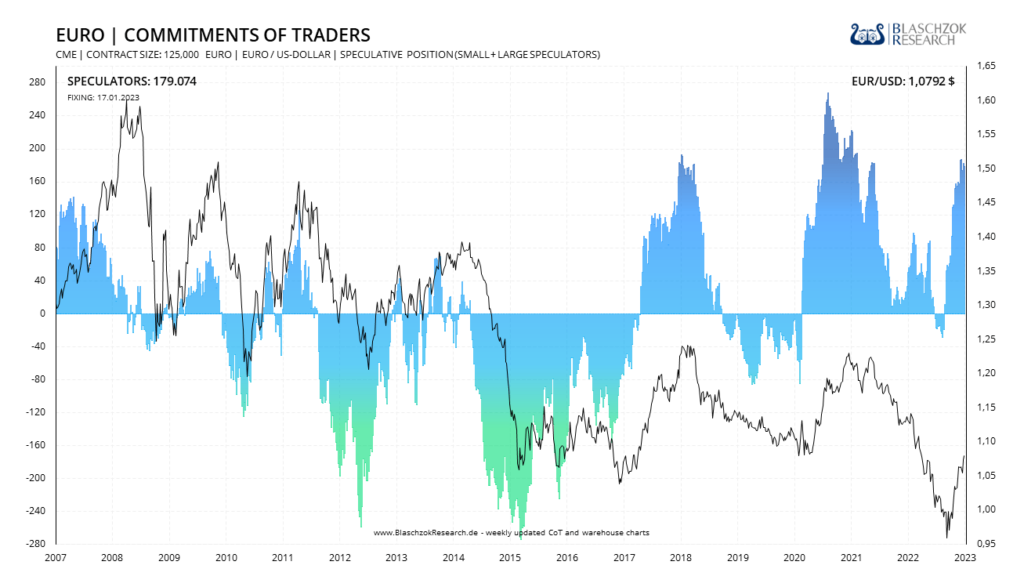

Die Terminmarktdaten für den Euro offenbaren jedoch, dass bereits die Masse der Spekulanten Long im Euro positioniert sind und das Sentiment somit bereits extrem bullisch ist. Die Netto-Longposition der Spekulanten ist mittlerweile auf den zweithöchsten Stand der Geschichte angestiegen, wie folgender Chart zeigt.

Die EZB hatte bereits angekündigt, im Sommer frühzeitig ihren Zinsanhebungszyklus beenden zu wollen. Auch wenn die Energiepreise in Europa mittlerweile wieder auf Vorkriegsniveau gefallen sind, sehe ich fundamental und geldpolitisch wenig Gründe, die für eine restriktivere Geldpolitik der EZB im Vergleich zur Fed und somit einem stärkeren Euro zum US-Dollar sprechen würden.

Die Rallye des Euros könnte man demnach als Dead-Cat-Bounce interpretieren, angesichts dieser schlechten Terminmarktdaten. Die Rallye des Euros und somit die Talfahrt des US-Dollars neigen sich nicht nur ihrem Ende zu, sondern auch neue Tiefs beim Euro sind auf Sicht von einem Jahr denkbar. Spätestens wenn die Märkte nicht nur ein Einknicken der Fed einpreisen, sondern auch ein Einknicken der EZB, deren Spielraum viel geringer ist, wie das Anleihekaufprogramm „TPI“ der Europäischen Zentralbank zeigt, sollte der US-Dollar wieder zur Stärke neigen.

Märkte wetten auf eine Abkühlung der Inflation und eine Entspannung der Geldpolitik

Die Inflationsrate in den USA fiel zuletzt auf 6,5 % zum Vorjahr und die Märkte haben das Thema größtenteils abgehakt, weshalb sie glauben, die US-Notenbank könne jederzeit mit neuen Zinssenkungen aufwarten, wenn die US-Wirtschaft in eine Rezession abgleiten würde. Ich hatte in den letzten Artikeln bereits erklärt, warum erneute Zinssenkungen keinen erneuten Konjunkturaufschwung nach sich ziehen werden, weshalb die Fed direkt zu neuen QE-Programmen übergehen dürfte, wenn es ernsthafte Gefahren für die Stabilität des Kreditgeldsystems geben sollte.

Die Wachstumsrate für das Geldmengenaggregat M2 des US-Dollars, die aufgrund der QE-Programme zeitweise um 27 % zum Vorjahr gewachsen war, fiel zuletzt auf null Prozent im Dezember. Nicht immer, aber oft, war die Entwicklung der Geldmenge M2 ein Vorläufer für die Entwicklung der US-Inflationsrate in der näheren Zukunft, was den Glauben der Marktteilnehmer, dass die Inflation kein Problem mehr sei, nur verstärkt.

Das Wachstum des Geldmengenaggregats M2 ist auf null gefallen. Die Veränderungsrate war in der Geschichte oftmals ein Vorläufer für die Entwicklung der Konsumentenpreise

Auch die US-Inflationsrate lag in den letzten drei Monaten annualisiert bei null Prozent. Die Produzentenpreise fallen tendenziell, während die Lagerbestände so schnell steigen wie seit 25 Jahren nicht mehr. Bis die Rezession zutage tritt und die Märkte in Schwierigkeiten geraten, worauf die Notenbanken mit neuen QE-Programmen aufwarten dürften, könnte eine disinflationäre Phase die Bullen am Goldmarkt beruhigen und den Goldpreis einen Anstieg auf neue Allzeithochs vorerst verwehren.

Wie schnell der Goldpreis neue Höhen erklimmen kann, hängt also davon ab, wie schnell die Notenbanken in einer Rezession eingreifen werden. Nie in der US-Geschichte sahen mehr professionelle Analysten eine Rezession in den USA kommen, wie aktuell. Das muss nicht unbedingt ein Kontraindikator sein, da es diesmal nach einem Zinsanstieg um 5 % schon sehr offensichtlich ist.

Dennoch hat sich in den letzten Wochen am Markt die Meinung gebildet, entwickelt, dass keine der großen Volkswirtschaften im Jahr 2023 in eine Rezession geraten wird, was erklären würde, warum es bisher keine Mittelzuflüsse in Gold-ETF-Produkte gab.

Ich bleibe bullisch für den Goldpreis in diesem Jahr, doch kurzfristig sehe ich das Risiko einer Korrektur des starken Preisanstiegs, worauf man sich als Investor gefasst machen muss. Es ist nur eine Frage der Zeit, bis sich die Rezession zeigen, die Zinsen steigen und letztlich die Notenbanken gezwungen sein werden, mit neuen quantitative Lockerungen ihr Kreditgeldsystem zu retten. Spätestens dann dürften die Märkte die Zeichen für mehr Inflation erkennen und panikartig in den Goldmarkt fliehen, worauf der Goldpreis ansteigen und sein bisheriges Allzeithoch weit hinter sich lassen wird.

Schützen Sie Ihr Vermögen proaktiv mit meinem Premium-Marktkommentar, der Ihnen noch mehr Hintergründe und Anlageempfehlungen liefert, damit Sie bestmöglich in Edelmetalle investieren können.

Abonnieren Sie jetzt meinen Premium-Marktkommentar und seien Sie einen Schritt voraus.

Beste Grüße

Markus Blaschzok Chefökonom SOLIT / Inhaber Blaschzok Research

Über den Autor

Markus Blaschzok ist als Dipl.-Betriebswirt (FH) und Certified Financial Technician Autor eines bekannten Marktkommentars mit dem Schwerpunkt auf Edelmetalle, Rohstoffe und Austrian Economics sowie eines Premium-Informationsdienstes für Händler, Trader und Investoren. Vor der Gründung seines Research-Unternehmens im Jahr 2010 war er Chef-Analyst bei einem international tätigen Edelmetallhändler mit Sitz in München. Seit 2015 ist er Chef-Analyst bei der SOLIT Gruppe.