Der Goldpreis kletterte vergangene Woche erstmals seit Januar über die Marke von 1.900 US-Dollar. Die Bullen formieren sich bereits zum Angriff auf den nächsten signifikanten Widerstand bei 1.960 US-Dollar. Die unterliegende physische Nachfrage war in den letzten beiden Monaten stark, da kurzfristig agierende Spekulanten unterproportional zum Anstieg beitrugen, wie uns die neuesten Daten des „Commitments of Traders Report“ offenbaren. Das Sentiment ist noch nicht überhitzt und die Rallye könnte sich daher grundsätzlich fortsetzen.

Ein schwächerer US-Dollar hatte die Rallye in den letzten beiden Monaten unterstützt und erst ermöglicht. Der USD-Index hat bei aktuell 90 Punkten den tiefsten Stand seit Januar und eine wichtige Unterstützungszone erreicht. Eine weitere Schwäche des US-Dollars würde die Fortsetzung der Rallye unterstützen, wogegen eine Trendwende beim US-Dollar mit darauffolgender Stärke den Bullen einen Knüppel zwischen die Beine werfen würde. Dis wäre jedoch nur ein relativ kurzfristiges Phänomen, denn in den nächsten Jahren werden wir erleben, dass der Goldpreis trotz eines Anstiegs im USD-Index haussieren wird.

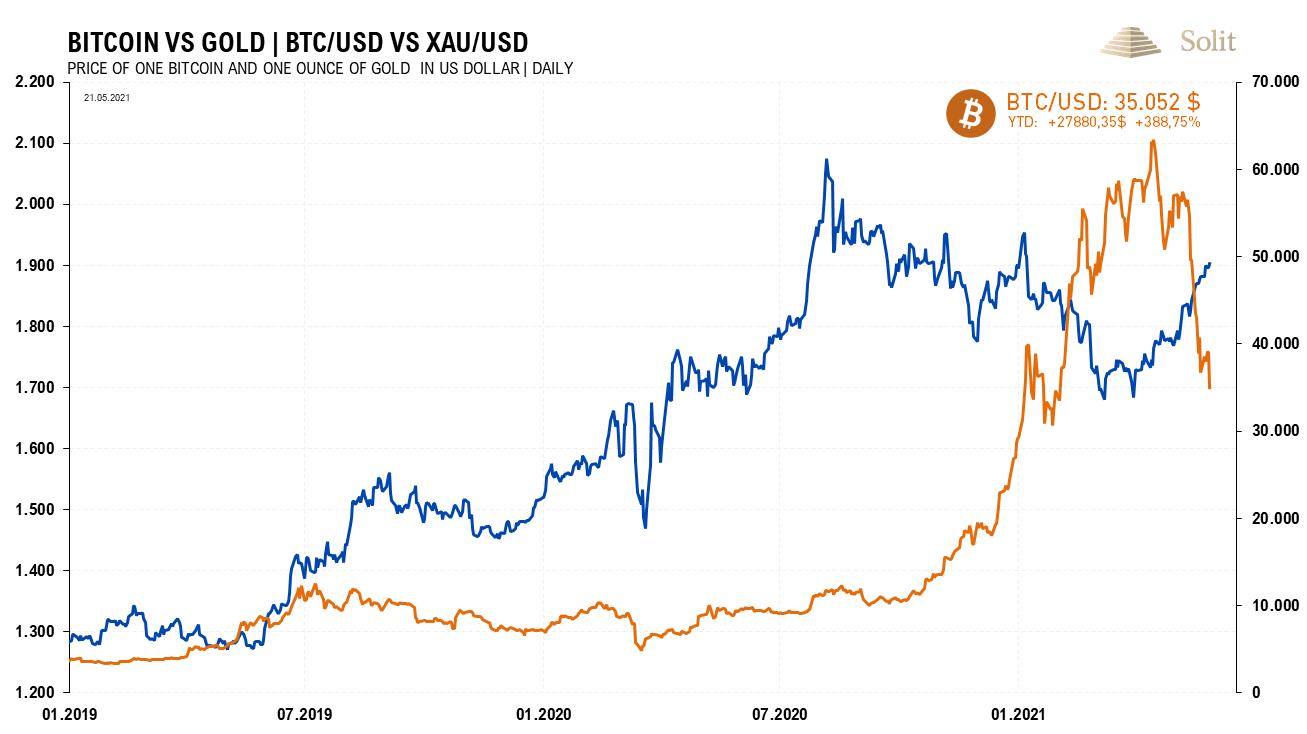

Ein schwächerer US-Dollar und der Einbruch der Kryptowährungen unterstützten die Rallye bei Gold, Silber und den Minenaktien

Zusätzlicher Kaufdruck kam auf, nachdem Anfang Mai auch der langfristige Abwärtstrend des Goldpreises in Euro überwunden wurde und damit den mittel- bis langfristig agierenden Investoren das Signal zum Einstieg gab.

Das Blutbad und die anhaltende Achterbahnfahrt am Kryptomarkt mit Tagesschwankungen von 10-30 % lässt das Interesse an Gold wieder aufflammen. Der Bitcoin brach in den vergangenen sechs Wochen um 45 % ein. Im letzten Jahr hatte die Rallye des Bitcoins und der mediale Hype Investoren aus dem Edelmetall- und Minenmarkt gezogen. Sollte der Bitcoin in eine mehrmonatige Korrektur übergehen, so würde dies den Fokus der Investoren wieder vermehrt auf Gold und Silber richten. Die sehr hohe Volatilität der Kryptowährungen dürfte für Fondsmanager, die zumeist trendfolgend, spät und langfristig investieren, nicht zu bewältigen sein. Sie dürften Gold als Inflationsversicherung nun vorziehen, da es eine ungleich niedrigere Schwankungsbreite besitzt. Selbst JP Morgan sagte kürzlich, dass Investoren weg vom Bitcoin zurück in den traditionell sicheren Hafen Gold gehen und man eine dramatische Umkehrung der Kapitalflüsse beobachtet.

Investoren gehen vom Bitcoin zurück in den traditionellen Hafen des Goldes

Der Chef der US-Notenbank in Chicago, Charles Evans, sagte vergangene Woche, er würde die lockere Geldpolitik der Fed weiterhin voll unterstützen. Auch der Chef der Notenbank von San Francisco, Marly Daly, äußerte sich ähnlich dovish und sagte, dass die aktuelle Geldpolitik an einem guten Platz sei und sie die amerikanische Bevölkerung unterstütze. Gespräche über „mögliche Gespräche“ zu einem Tapering der Anleihenkäufe gäbe es zwar, doch seien diese sehr weit in die Zukunft gerichtet. Weiterhin sagte er, es sei unwahrscheinlich, dass es zu einem starken Anstieg der Preise kommen würde, vor dem einigen Ökonomen aktuell warnen.

Daly konstatierte damit, dass es ein aus seiner Sicht unwahrscheinliches Risiko stark steigender Konsumentenpreise gibt. Wenn Notenbanker die Inflationssorgen nicht völlig vom Tisch wischen, dann gleicht das praktisch einer Warnung vor stärker steigenden Preisen. Das Problem ist nicht nur das bisher gedruckte Geld, sondern die Interventionsspirale, in der sich die Notenbanken befinden. Steigende Preise werden die Anleihen- und Aktienmärkte unter Druck bringen, was die Notenbanken zwingen wird noch mehr Anleihen aufzukaufen, um ein Taper Tantrum (Crash des Anleihenmarktes) zu verhindern, was letztlich nur noch mehr Inflation und noch stärker steigende Konsumentenpreise nach sich ziehen wird. Die Entwertung der Fiat-Währungen und eine Entschuldung von Staaten und Bankensystem über die Inflationssteuer sind der einzig gangbare Lösungsweg für die Regierungen und ihre Notenbanken.

Die Krise von 2020/2021, welche die Regierungen mit ihren Lockdowns verursacht hatten, wird als kurzfristiger Regenschauer wahrgenommen werden, im Vergleich zu dem Sturm, der uns in der bevorstehenden Stagflation erst noch bevorsteht. Die Krise ist nicht aufzuhalten, da die untragbaren Fehlallokationen durch die Niedrigzinspolitik, die Ausweitung des Wohlfahrtsstaats und die Explosion der Staatsschulden bereits angerichtet wurde. Die kommende Krise ist die Rechnung für die politischen Markteingriffe der letzten drei Jahrzehnte, für die der kleine Mann mit dem Verlust seiner Ersparnisse und Vermögen bezahlen wird.

Es gibt theoretisch zwei Lösungen der Krise: Entweder gestehen die Staaten ein, dass sie pleite sind als Folge ihrer gemeinwirtschaftlichen Wohlfahrtspolitik, was zur Folge hätte, dass die Schulden in einer deflationären Krise ausfallen würden. Hierbei müsste die Politik jedoch die Verantwortung übernehmen und würde sicherlich aus dem Amt gefegt werden. Die Alternative wären neue Sündenböcke für die unaufhaltsame Wirtschaftskrise, auf die sich die Politik mit dem Drucken von Geld als Held und Retter darstellen kann, während sie lediglich das Vermögen der Bevölkerung über die Inflationssteuer enteignet und so die Krise bewältigt. Es verwundert daher nicht, dass selbst ausländische Notenbanken wieder starke Goldkäufer sind. Nach den Daten des Internationalen Währungsfonds hatte die thailändische Notenbank im April 43,5 Tonnen Gold am offenen Markt gekauft. Auch Usbekistan (+8,4 Tonnen) und Kasachstan (+4,4 Tonnen) waren starke Käufer in diesem Monat.

Die Fundamentaldaten für Gold sind mit steigenden Staatsschulden und noch stärker steigender Geldmenge weiterhin extrem gut. Wir empfehlen einen guten Teil des Vermögens in Edelmetalle und Minenaktien zu investieren.

Beste Grüße

Markus Blaschzok Chefökonom SOLIT / Inhaber Blaschzok Research

Über den Autor

Markus Blaschzok ist als Dipl.-Betriebswirt (FH) und Certified Financial Technician Autor eines bekannten Marktkommentars mit dem Schwerpunkt auf Edelmetalle, Rohstoffe und Austrian Economics sowie eines Premium-Informationsdienstes für Händler, Trader und Investoren. Vor der Gründung seines Research-Unternehmens im Jahr 2010 war er Chef-Analyst bei einem international tätigen Edelmetallhändler mit Sitz in München. Seit 2015 ist er Chef-Analyst bei der SOLIT Gruppe.