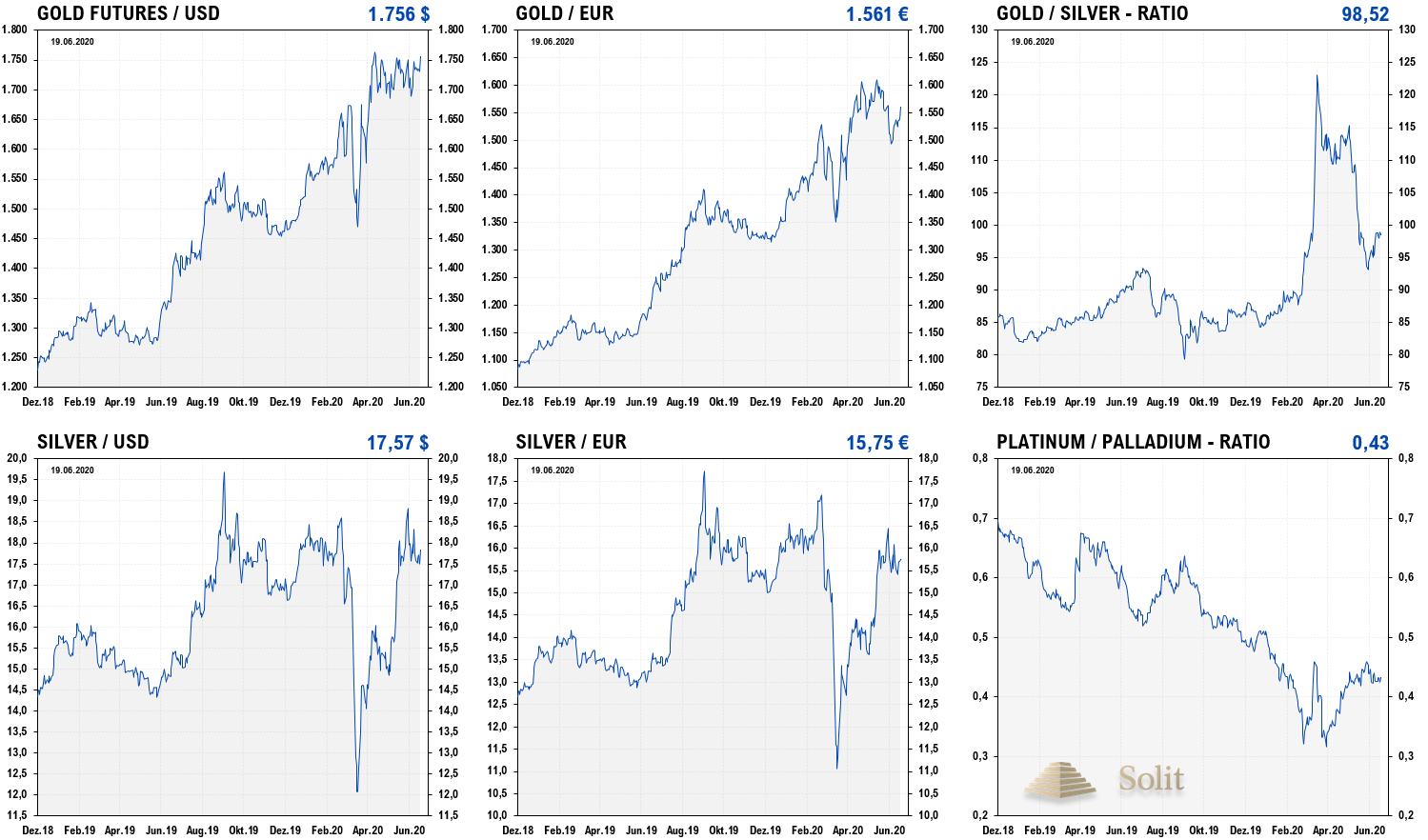

Der Goldpreis sprang am Freitag, den 19.06.2020, auf 1.756 US-Dollar im Gold-Future, da steigende Neuinfektionen in China und den USA die Angst vor einem zweiten Shutdown schürten. Der Aktienmarkt geriet zum Wochenschluss hingegen aufgrund von weiteren Gewinnmitnahmen nach der historischen Rallye, deren Treibstoff das billige Geld der Notenbanken war, deutlich unter Druck. Der Silberpreis kann sich bisher auf hohem Niveau halten, obwohl die industrielle Nachfrage noch verhältnismäßig gering ist.

Die aktuelle Stärke basiert auf der gestiegenen Investmentnachfrage in Antizipation der kommenden Inflation und Abwertung der Fiat-Währungen. Mit dem Hochfahren und der Stabilisierung der Wirtschaft zum Ende des Jahres und einem möglichen neuen liquiditätsinduzierten Boom im nächsten Jahr, wird auch die industrielle Nachfrage zunehmen und damit ein weiterer Faktor den Preis treiben. Hierbei könnte dann eine langsame Outperformance von Silber zu Gold eintreten, was sich in einem fallenden Gold-Silber-Ratio widerspiegeln wird.

Der Goldpreis zeigt sich unvermindert stark und konsolidiert auf hohem Niveau den vorherigen Anstieg.

Real bleibt das fundamentale Umfeld schlecht und es steht eine weitere Bereinigung der Fehlallokationen bevor, die das Niedrigzinsumfeld in der Wirtschaft verursachte. Die Märkte stiegen bisher nicht etwa aufgrund guter Wirtschaftsaussichten seit März an, sondern weil das viele billige Geld die Währungen abwertet und US-Dollar sowie Euro an Kaufkraft verlieren werden, was in die Aktienkurse eingepreist wurde. Mit einer Abwertung der Währungen im Umfeld einer finanziellen Repression werden die Unternehmensgewinne schneller wachsen als die Löhne, die real fallen werden, was die Gewinnaussichten der Unternehmen in den nächsten Jahren verbessert und deren Verschuldung reduziert, was wiederum der nächste Kaufgrund ist bzw. sein wird.

Die US-Notenbank wird mit Vollgas weiter Geld drucken, solange bis die Arbeitslosenrate auf ein akzeptables Niveau gefallen sein wird. Die Shortseller und jene, die auf einen weiteren Einbruch oder gar einen nominalen Aktienbärenmarkt gewettet haben, stehen nun vor einem großen Problem, da die Fed genügend Feuerkraft besitzt, um alle Shorts zu grillen. Nach der V-förmigen Erholung am Aktienmarkt war die bisherige Korrektur nur gering und sollten die bis dato abseits stehenden professionellen Fondsmanager aufgrund einer nicht erfolgten weiteren Korrektur zum sehr späten Einstieg in den Markt gezwungen werden, dann könnte es einen weiteren Melt Up mit einem starken Überschießen der Allzeithochs geben.

Während sich nicht nur in Deutschland, sondern weltweit Menschen versammeln und sich das Leben nach den Shutdowns langsam normalisiert, blieb die dystopische Pandemie bisher aus. Auch widersprechen die Intensivbetten-Belegungsquoten in Krankenhäusern in Deutschland und den USA dem vermeintlichen Trend einer aufziehenden Welle an symptomatisch Erkrankten. Ungeachtet dessen wird seitens einiger Medien und Politiker weiterhin die Androhung eines zweiten Shutdowns aufrecht gehalten, was auf abnehmende Akzeptanz in der Bevölkerung trifft. Die Wiedereröffnung der Wirtschaft wird von den meisten Menschen unterstützt, weshalb wir einen zweiten Shutdown für unwahrscheinlich halten.

Preise steigen nicht – der Wert des Fiat-Geldes fällt

Die Abwertung der Fiat-Währungen wird den Goldpreis zwangsläufig weiter ansteigen lassen. Gold ist keine Spekulation mehr – Gold ist ein notwendiger Hedge gegen den rapiden Kaufkraftverlust der Währungen geworden! Investoren sind angesichts der Geldflut dazu gezwungen, sich an der Benchmark der stärksten Währung der Welt zu orientieren. Wer in der kommenden Dekade nicht mindestens die Rendite der Goldhausse einfahren kann, der wird real einen Kaufkraftverlust bzw. ein reales Minus erleiden. Investoren sind daher gezwungen in Gold zu investieren und sich abzusichern, weshalb der Goldpreis nicht nur aufgrund der Inflation steigen wird, sondern auch aufgrund höherer Nachfrage durch eine teilweise Remonetarisierung des Goldes am Markt. Selbst Goldman Sachs hob seine 12-Monatsprognose für den Goldpreis von 1.800 US-Dollar auf 2.000 US-Dollar an, wobei wir uns bis Ende 2021 gar einen Goldpreis von über 2.400 US-Dollar vorstellen können.

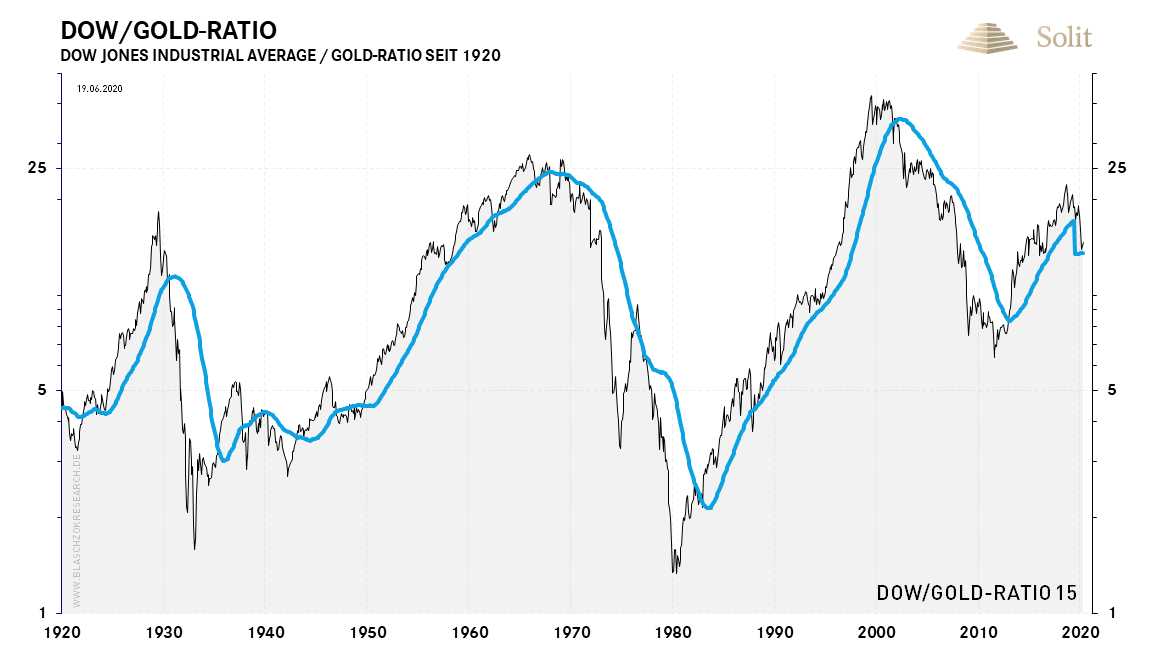

Da die Inflation steigende Renditen bzw. eine restriktivere Kreditvergabe erzwingen wird, dürfte der Goldpreis den breiten Aktienmarkt outperformen in der kommenden Dekade. Währenddessen werdenteilweise beide Märkte gleichzeitig steigen in der Stagflation. Das Dow-Gold-Ratio dürfte in den nächsten Jahren sukzessive fallen und am Ende der Goldhausse gar den Bereich von 2 oder 1 erreichen. Dies bedeutet, dass man mit einer oder zwei Unzen Gold einmal den Dow Jones kaufen können wird, wofür man aktuell noch 25.000 Dollar benötigt. Aufgrund der Liquidität wird der Aktienmarkt wohl nicht so stark fallen, weshalb der Goldpreis durch einen entsprechenden Anstieg diese Differenz durch eine entsprechende Outperformance erreichen muss.

Das Dow-Gold-Ratio könnte in den kommenden Jahren wieder auf 2 oder gar 1 fallen.

Die US-Notenbank hat ihre Bilanz bereits um 88 % ausgeweitet in diesem Jahr und wird diese bald verdoppelt haben. Nach Berechnungen der Bank of America gab es weltweit in 2020 bisher geldpolitische und fiskalische Stimuli in Höhe von 18,4 Billionen US-Dollar, was 20,8 % (10,4 Billionen fiskal und 7,9 Billionen monetär) der weltweiten Wirtschaftsleistung entspricht. Die Richtung steht fest und man sollte mit Edelmetallen der kommenden Entwertung von Sparguthaben durch Inflation vorbeugen. Wenn sich der Goldpreis verdoppelt, bedeutet dies eine Halbierung der Kaufkraft von Ersparnissen. Wer sein Vermögen und Altersvorsorge schützen will, muss jetzt handeln, bevor Gold und Silber die kommende Inflation durch weitere Preisanstiege vorwegnehmen, denn sonst ist man der kommenden Preisinflation völlig ausgeliefert!

Beste Grüße

Markus Blaschzok Chefökonom SOLIT / Inhaber Blaschzok Research

Über den Autor

Markus Blaschzok ist als Dipl.-Betriebswirt (FH) und Certified Financial Technician Autor eines bekannten Marktkommentars mit dem Schwerpunkt auf Edelmetalle, Rohstoffe und Austrian Economics sowie eines Premium-Informationsdienstes für Händler, Trader und Investoren. Vor der Gründung seines Research-Unternehmens im Jahr 2010 war er Chef-Analyst bei einem international tätigen Edelmetallhändler mit Sitz in München. Seit 2015 ist er Chef-Analyst bei der SOLIT Gruppe.