Der Chef der US-Notenbank (Fed) Jerome Powell zeigte sich vergangene Woche optimistisch für die US-Wirtschaft, attestierte ihr eine gute Entwicklung seit dem Shutdown und senkte die Inflationserwartung des Marktes. Die monatlichen Käufe von Staatsanleihen werden unvermindert fortgesetzt und wenn nötig angepasst. Dies bedeutet, dass der Aktienmarkt nicht noch einmal stark einbrechen kann, da die Notenbank sofort mit neuer Liquidität auf Probleme in der Wirtschaft reagieren wird. Es wird weiterhin Geld gedruckt und die Zinsen niedrig gehalten, bis sich die Lage am Arbeitsmarkt normalisiert hat. Fondsmanager nutzten unterdessen die Turbulenzen und Kursrückgänge an den internationalen Börsen, um verspätet einen Fuß in den Markt zu bekommen.

Die kurzfristigen Nominalzinsen dürften daher noch bis mindestens 2023 unverändert bei 0 % bleiben, was zu deutlich negativen Realzinsen führen wird und somit langfristig bullisch für den Goldpreis ist. Trotz der massiven Ausweitung der Geldmenge soll der Anstieg der Konsumentenpreise in den nächsten zwei Jahren vermeintlich nur moderat über 2 % liegen, da die Nachfrage aufgrund der Rezession immer noch gering sei und dies einen dämpfenden Effekt auf die Teuerung habe. Erst danach sollen die Preise im Zuge einer erstarkten Wirtschaft und höherer Nachfrage ansteigen, wobei die Inflationsrate nur kurzzeitig über 2 % und langfristig im Durchschnitt nicht höher als 2 % sein werde, so Powell. Mit dieser Aussage nahm er den Dollarbären und den Goldbullen den Wind aus den Segeln, worauf der überverkaufte US-Dollar zulegte, während der Goldpreis unter Druck kam.

Die vollständige Erholung der US-Wirtschaft sei erst dann möglich, wenn Unternehmen denken, es wäre wieder sicher zu investieren. Neue Impfstoffe werden produziert und noch in diesem Jahr ausgegeben, weshalb gerade in den USA ein zweiter Shutdown unter Trump unwahrscheinlich ist und Investoren spätestens im kommenden Frühjahr Mut für neue Investments finden dürften. Powell wies darauf hin, dass die Fed vermeintlich nur Geld verleihen würde und sich die Fiskalpolitik um bankrotte Unternehmen kümmern müsse. Vor den US-Wahlen sind keine neuen Impulse der Fed mehr zu erwarten, was eine kurzfristige Erholung des US-Dollars begünstigen könnte. Im Kongress ist man sich hingegen über weitere Stimuli und einer Ausweitung der Staatsverschuldung bei beiden Parteien einig, nur über die Höhe der Ausgaben streitet man sich noch. Vorbei sind die Zeiten, in denen sich die Republikaner gegen eine Neuaufnahme von Schulden, Bail Outs, Staatsfinanzierung und Vergemeinschaftung stellten.

Staatsschulden und kein Ende

Das US-Haushaltsdefizit stieg 2020 auf über drei Billionen US-Dollar an, während die USA mit 26,7 Billionen US-Dollar verschuldet sind, was 137 % des Bruttoinlandsprodukts entspricht. Die immer gleiche Begründung, dass man in Zeiten der Krise nicht auf Haushaltsdisziplin achten dürfe, bleibt die beliebte und effektive Entschuldigung für alle Politiker, die das Geld der Steuerzahler mit vollen Händen ausgeben. Den Menschen ist nicht bewusst, dass der Staat kein Geld hat und alles, was dieser ausgibt, erst über Steuern vom Steuerzahler und Sparer genommen werden muss. Immer wieder begegne ich ungläubig Menschen, die der Meinung sind, unsere Kinder und Enkelkinder müssten diese Schulden in ferner Zukunft einmal zurückzahlen und nicht wir selbst. Es ist eine Beruhigungspille, die den psychologischen Effekt nutzt, dass die Menschen politisches Handeln nicht kritisieren, wenn die Auswirkungen sie vermeintlich nicht direkt selbst treffen. Es sind jedoch nicht die Enkel oder Urenkel, sondern wir selbst, die diese Schulden über einen sehr schnellen Anstieg der Inflationssteuer bezahlen müssen und keineswegs andere Generationen in der Zukunft.

In den zwanziger und dreißiger Jahren, als der US-Dollar noch mit Gold gedeckt war und die Verbraucherpreisstatistiken noch nicht geschönt wurden, folgte auf eine Ausweitung der Geldmenge nur zwei bis drei Jahre später ein ähnlich starker Anstieg der Konsumentenpreise. Diese Gesetzmäßigkeiten gelten immer noch, weshalb US-Notenbankchef Powell auch er erst in zwei bis drei Jahren deutlich steigende Konsumentenpreise über 2 % erwartet. Die echte Teuerungsrate lag jedoch bereits in den letzten beiden Dekaden in den USA nach der alten Berechnungsmethode bis 1980 bei durchschnittlich 10 %, was durch alternative Warenkörbe sowie der ähnlich hohen jährlichen Rendite des Goldpreises bestätigt und untermauert wird. Offiziell wurde jedoch eine Teuerung von deutlich unter 2 % ausgewiesen.

Verhalten der EZB, US-Wahlen und weitere Ereignisse

Die Fed wird sich bis Jahresende im Vorfeld der Wahlen zurückhalten, während die EZB eine Woche zuvor diametral gegensätzlich erklärte, dass die Inflation zu niedrig sei und man alle Mittel, inklusive einer Abwertung des Euros prüfen werde, um die Inflation Richtung der 2 % Marke zu bringen, was den Euro zum US-Dollar bis Jahresende zusätzlich unter Druck bringen dürfte. Darüber hinaus prüft die EZB eine der US-Fed entsprechende Änderung des Inflationsziels von „höchstens“ auf „durchschnittlich“ 2 %, womit diese Änderung schon feststeht und bald umgesetzt wird.

Die Positionierung der Spekulanten am Terminmarkt für den Euro ist historisch einmalig überkauft, während diese beim USD-Index diametral gegensätzlich überverkauft ist. Es könnte in den kommenden Wochen zu einem Short-Squeeze beim US-Dollar kommen, der den Goldpreis kurzzeitig unter Druck bringen könnte, wobei wir diesen Rücksetzer als gute langfristige Kaufmöglichkeit sehen würden.

Der Tod der Verfassungsrichterin Ruth Bader Ginsburg wurde allenthalben mit Bestürzung aufgenommen. Gleichwohl wird der US-Präsident die nun notwendige Neuberufung auf diese Richterstelle auch dazu nutzen, langfristige Akzente zu setzen. Diese würden Bestand haben, egal ob die Demokraten oder die Republikaner die Wahl gewinnen werden. Trump beabsichtigt, umgehend eine Frau für den freien Sitz zu nominieren. Da die Republikaner im Senat eine Mehrheit von 53 % besitzen, wird dieser Vorschlag mit hoher Wahrscheinlichkeit bestätigt werden.

Die Wahlen im November werden entscheidenden Einfluss auf die Geldpolitik, die Aktienmärkte und somit den Goldpreis haben, weshalb wir diese genau beobachten müssen. Nach der Wahl von Trump vor vier Jahren sprang der Goldpreis um 150 US-Dollar nach oben. Die Investmentbank Goldman Sachs erwartet eine zunehmende Dollarschwäche, wenn Joe Biden die Wahlen gewinnt, was eine Fortsetzung der Rallye am Goldmarkt bedeuten würde. Doch auch bei einem Sieg Trumps werden die Staatsverschuldung und die Inflation zunehmen, weshalb der einzig wirklich sichere Hafen für das hart erarbeitete Vermögen in den kommenden Jahren der Stagflation die monetären Edelmetalle Gold und Silber sein werden.

Sinkende Investorennachfrage droht Goldpreis-Rallye zu verlangsamen

Der schnelle Wechsel seitens der Investoren in den Goldmarkt, als die Shutdown-Krise Anfang dieses Jahres ihren Lauf nahm, hat sich nach den Daten des WGC (World Gold Council) verlangsamt und bedroht die rekordverdächtige Rallye der Edelmetallpreise. Anleger, die die Sicherheit im Gold suchten, dessen Wert in wirtschaftlich und politisch unruhigen Zeiten stabil bleibt, hatten den Einbruch der Schmucknachfrage ausgeglichen und dazu beigetragen, dass die Preise zum ersten Mal über 2.000 US-Dollar je Feinunze ansteigen konnten.

Die Investmentnachfrage kompensierte den Einbruch der Schmucknachfrage, sodass der Goldpreis ansteigen konnte

Die mit Gold besicherten ETFs und ähnliche Produkte verzeichneten im August den neunten Monat in Folge Zuflüsse, wenn auch mit dem geringsten Tempo für 2020. Insgesamt wurden im Laufe des Monats 39 Tonnen hinzugekauft, was 2,2 Mrd. US-Dollar bzw. 0,9 % der verwalteten Vermögenswerte (AUM) entsprach. Da die Aktienmärkte weiter auf neue Allzeithochs kletterten, konsolidierte sich die Positionierung der Anleger auf dem Goldmarkt im weiteren Verlauf des Monats, und der Goldpreis schloss den Monat zum ersten Mal seit fünf Monaten mit einem leichten Rückgang von -0,38 % auf 1.957 US-Dollar. Seit Jahresbeginn gab es weltweit Nettozuflüsse in ETF-Produkte von 938 Tonnen (51,3 Mrd. US-Dollar), sodass die Gesamtbestände der börsengehandelten ETFs auf 3.824 Tonnen anstiegen.

Die Nachfrage im August war relativ schwach und man sieht, dass die Angst der Investoren im Umfeld steigender Aktienmärkte, niedriger Zinsen, Impfstoffen und der gesunkenen Gefahr eines weiteren Shutdowns langsam verfliegt. In Europa gab es sogar erstmals Nettoabflüsse aus ETF-Produkten im Volumen von 11 Tonnen, während der Großteil der Zuflüsse nach Nordamerika ging.

In Europa gab es im August Nettoabflüsse von 11 Tonnen. Die ETF-Nachfrage ebbt plötzlich ab

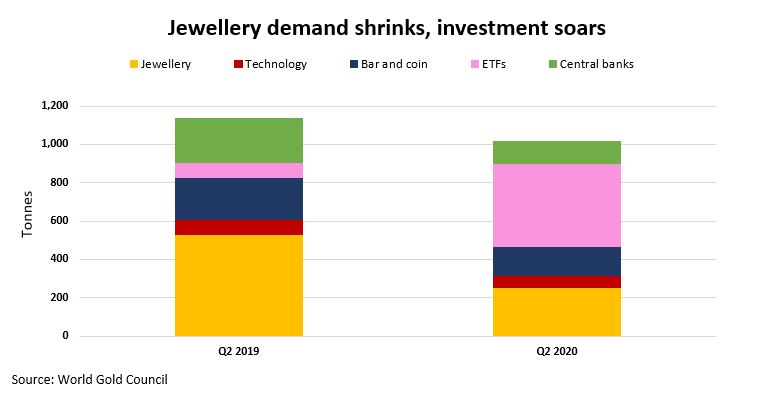

Die wirtschaftliche Schwäche hatte die Nachfrage nach Schmuck, Barren und Münzen sowie die industrielle Nachfrage, die in den letzten 10 Jahren durchschnittlich 86 % der gesamten Goldnachfrage ausmachten, erheblich beeinträchtigt. Doch die Kombination aus hohem Risiko, niedrigen Raten und positiver Dynamik scheint den durch die Wirtschaftsschwäche verursachten Ausfall mehr als auszugleichen. Mit der jüngsten Nachfrageverschiebung kamen im 2. Quartal 2020 nur 32 % der Nachfrage aus den Bereichen Schmuck, Barren und Münzen sowie der Industrie, der Rest kam von Investoren, die in Gold-ETFs kauften sowie einigen wenigen Zentralbanken. Die Geldschwemme der Notenbanken ist und bleibt der bestimmende Faktor für die starke Investmentnachfrage, die wir am Goldmarkt sehen. Dennoch erholen sich die Volkswirtschaften gut und bleibt ein zweiter Shutdown aus, dann dürfte es zu Gewinnmitnahmen aus den ETF-Positionen kommen und wieder mehr Risikobereitschaft entstehen. Wenn später eine Erholung der Wirtschaft und eine Normalisierung der anderen Nachfragekomponenten auf eine weiterhin starke Investmentnachfrage treffen wird, dann sehen wir Gold in den nächsten Jahren bei hoher Inflation immer deutlich weiter ansteigen.

Beste Grüße

Markus Blaschzok Chefökonom SOLIT / Inhaber Blaschzok Research

Über den Autor

Markus Blaschzok ist als Dipl.-Betriebswirt (FH) und Certified Financial Technician Autor eines bekannten Marktkommentars mit dem Schwerpunkt auf Edelmetalle, Rohstoffe und Austrian Economics sowie eines Premium-Informationsdienstes für Händler, Trader und Investoren. Vor der Gründung seines Research-Unternehmens im Jahr 2010 war er Chef-Analyst bei einem international tätigen Edelmetallhändler mit Sitz in München. Seit 2015 ist er Chef-Analyst bei der SOLIT Gruppe.