Der US-Dollar zeigte sich in der letzten Handelswoche stark und legte um 0,2 % zu, wogegen der Goldpreis um 0,5 % auf 1.802 US-Dollar fiel, um wieder einmal die Unterstützung bei 1.800 US-Dollar zu testen. Seit einigen Wochen gibt es zwischen den Bullen und Bären an den Märkten auf diesem Preislevel einen ständigen Schlagabtausch, während die Terminmarktdaten der COMEX ein ausgeglichenes Verhältnis zwischen Angebot und Nachfrage offenbaren. Die Rendite der zehnjährigen US-Zinsen sank leicht und die US-Aktienmärkte erreichten vergangene Woche ein neues Allzeithoch. Der starke Rücksetzer am Aktienmarkt zu Wochenbeginn wurde diesmal primär von Kleinspekulanten sofort gekauft, sodass Dow Jones, S&P 500 und die NASDAQ auf einem neuen Allzeithoch die Woche beendeten.

Aktuell ist das Interesse an Gold nicht nur aufgrund der haussierenden Aktienmärkte begrenzt, sondern auch wegen der falschen Annahme, die Inflation wäre nur vorübergehend und die Notenbanken könnten den Kampf gegen steigende Konsumentenpreise gewinnen. Die Notenbank von Neuseeland hatte vor einer Woche angekündigt, ihr QE-Programm noch in diesem Monat beenden zu wollen. Darin sehen viele Investoren fälschlicherweise den Kanarienvogel in der Kohlemine und ein Indiz für ein baldiges Tapering und steigende Zinsen in den USA. Auch der Einbruch des Rohölpreises auf 65 US-Dollar zum Beginn der letzten Woche, nachdem die OPEC sich auf eine Anhebung der Produktion einigte, wird als ein Indiz für den vermeintlich temporären Charakter der Inflation fehlgedeutet.

Der US-Dollar steigt noch, während die Edelmetalle korrigieren

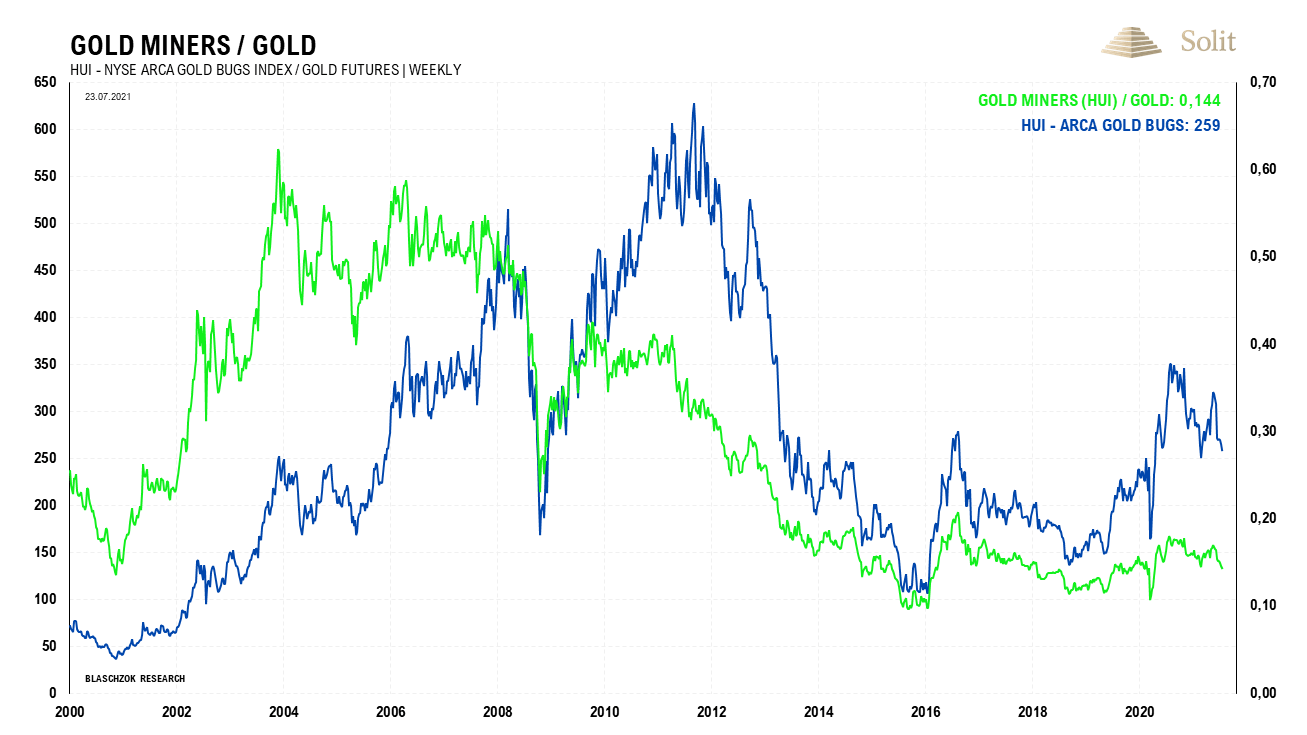

Der Silberpreis verlor in der letzten Woche wieder 1,9 %, nachdem er in der Vorwoche aus seiner mehrwöchigen Handelsspanne nach unten ausgebrochen war. Der HUI-Goldminenindex fiel stärker als Gold und Silber mit einem Minus von 2,5 %. Der Goldpreis notiert immer noch 120 US-Dollar über seinem Märztief, während der HUI-Goldminenindex wieder nahezu auf dieses Korrekturtief bei 250 Punkten zurückgefallen ist. Damit zeigen sich die Goldminen schwächer als der Goldpreis selbst, was als ein erstes Zeichen von Kapitulation in diesem Markt gedeutet werden könnte. Andererseits glauben gerade die amerikanischen Investoren das Märchen einer nur vorübergehend hohen Inflation und einer baldigen Drosselung der Anleihenkäufe, was in den kommenden Sommerwochen womöglich noch einmal für Verkaufsdruck am Goldmarkt sorgen und folglich die Minenaktien noch einmal unter das letzte Verlaufstief vom März drücken könnte.

Die Minenaktien haben den stark gestiegenen Goldpreis der letzten Jahre noch nicht eskomptiert. Diese sind im Verhältnis zum Goldpreis aktuell so günstig wie zur Jahrtausendwende. Investoren scheinen zu glauben, die Verdoppelung der Notenbankbilanz würde nicht zu einer entsprechend deutlichen Abwertung des Dollars und des Euros führen und somit der Goldpreis und die Minen überbewertet sein.

Dieser Irrtum wird sich letztlich in einer Kaufpanik der Minenaktien entladen, wenn klar wird, dass die hohen Teuerungsraten in den kommenden Jahren bleiben und weiter ansteigen werden. Sobald die Marktzinsen inflationsinduziert auch zu steigen beginnen, werden die Margen der Unternehmen am Standardaktienmarkt unter Druck geraten. Die Minenaktien werden dann ihre späte Wertschätzung in einer Vervielfachung ihrer Marktbewertung erfahren, die letztlich in einer irrationalen Kaufpanik in wenigen Jahren enden dürfte. Diesen Ablauf konnte man bereits während der Stagflation der siebziger Jahre beobachten, als sich die Goldminenaktien verzehnfachten, während der Dow Jones in der gleichen Zeit über 16 Jahre hinweg bei 1.000 Punkten dahindümpelte.

Die Minenaktien sind im Vergleich zum Goldpreis historisch unterbewertet

Die Notenbanken sind dazu verdammt, in den nächsten Jahren weiterhin Geld aus dem Nichts zu drucken, um die Zinsen noch eine Weile auf historisch niedrigem Niveau halten zu können. Dies erhöht jedoch sukzessive den Inflationsdruck, weshalb sich diese Geldpolitik letztlich in wenigen Jahren in einer Explosion der Zinsen entladen muss, die eine entsprechende Rezession bei gleichzeitig stark steigenden Preisen nach sich ziehen wird.

Während dieser Stagflation werden gerade die kleinen Leute leiden, die keine inflationsgeschützten Vermögen besitzen und bei nahezu gleichen Löhnen mit stark steigenden Preisen konfrontiert werden. Durch die unverantwortliche Fiskalpolitik des Staates, einhergehend mit der wirtschaftsschädigenden Geldpolitik, wird die Schere zwischen Arm und Reich vergrößert und die Armut in Deutschland stark ansteigen.

Die Notenbanken sind dazu verdammt, weiterhin Geld aus dem Nichts zu erzeugen, um die Zinsen noch einige Jahre niedrig halten zu können

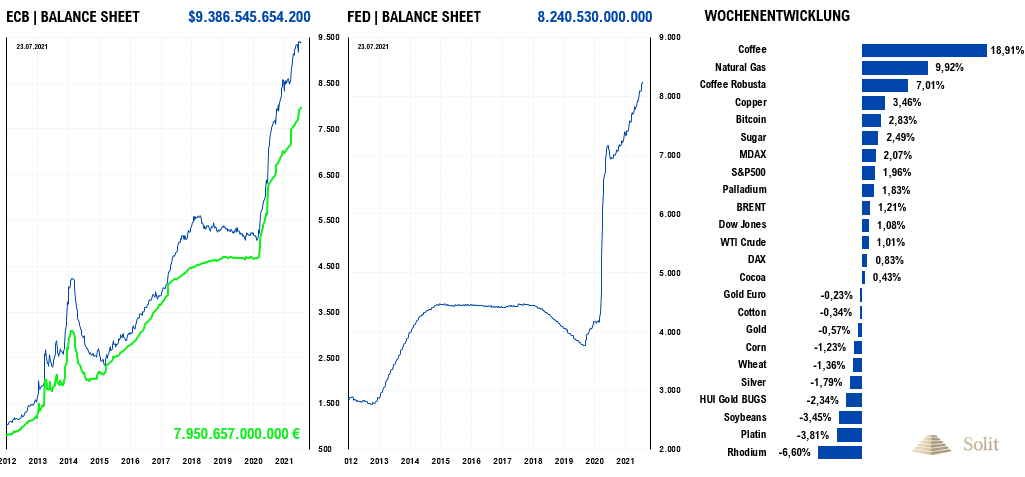

Dass die Annahme der meisten Investoren, die Fed könnte die Anleihenkäufe bald drosseln, falsch ist, bestätigte vergangene Woche Christine Lagarde, Chefin der Europäischen Zentralbank. Erst kürzlich hatte die EZB offiziell ihr Inflationsziel von „knapp unter zwei Prozent“ auf durchschnittlich zwei Prozent angehoben, nachdem die Fed diese Änderung bereits vor einem Jahr vollzog. Nun hat man die Bedingungen für eine Drosselung der Anleihenkäufe neu definiert, womit man sich neuen Spielraum für eine weitere Ausdehnung der Anleihenkäufe geschaffen hat.

Christine Lagarde erklärte, es gebe drei Bedingungen, die erfüllt sein müssten, bevor man die Zinsen anheben werde.

- Die Teuerung, gemessen am HVPI, muss deutlich vor dem Ende des Projektionszeitraums (aktuelles Jahr und die zwei folgenden Jahre) mindestens zwei Prozent erreichen.

- Die Teuerung muss nach Ansicht der EZB bis zum Ende des Projektionszeitraums über zwei Prozent bleiben.

- Die Kerninflationsrate (HVPI ex Energie- und Nahrungsmittelpreise) muss so hoch sein, dass die Teuerung auch mittelfristig bei zwei Prozent bleiben wird, auch wenn die Preise zeitweise deutlich stärker als zwei Prozent ansteigen.

Damit hat sich die EZB ein so breites und schwammiges Ziel gesetzt, dass sie selbst dann, wenn die Teuerung in den nächsten Monaten deutlich über zwei Prozent ansteigen wird, die Anleihenkäufe auch noch in den kommenden zwei Jahren ungehindert fortsetzen kann. Es wird also bis weit in 2024 hinein Geld gedruckt werden, womit alle Zweifel der Investoren an der Nachhaltigkeit der hohen Preissteigerungsraten hinweggewischt sein sollten. Da die EZB und die Fed Anleihen aufkaufen müssen, um einen sofortigen Zinsanstieg zu verhindern, wird das Ankaufprogramm PEPP von bisher 1,85 Billionen Euro sicherlich verlängert und aufgestockt werden. Der Sündenbock für den Reset des Kreditgeldsystems dürften erst einmal weiterhin neue Mutanten und drohende Lockdowns sein, die die Märkte in Angst und Schrecken versetzen.

Aktuell herrscht ein Umfeld historisch niedriger Realzinsen, was extrem bullisch für die Edelmetallpreise ist

Die Realzinsen werden also auch in den kommenden Jahren negativ bleiben, was das beste Umfeld für steigende Edelmetallpreise ist, wie obiger Chart zeigt. Immer dann, wenn die Realzinsen negativ werden und Sparguthaben in dieser finanziellen Repression ihre Kaufkraft verlieren, steigt der Goldpreis diametral gegensätzlich an. Die Investoren werden spätestens im nächsten Jahr merken, dass die hohen Inflationsraten hoch bleiben und die Notenbanken ihre QE-Programme nicht drosseln werden. Dies wird die Inflationserwartungen anheizen, worauf die große Flucht in Edelmetalle und Minenaktien beginnen und sukzessive zunehmen wird. Investieren Sie daher weiterhin in Edelmetalle – die große Wirtschaftskrise hat noch nicht einmal richtig begonnen und die hohe Inflation wird bleiben!

Beste Grüße

Markus Blaschzok Chefökonom SOLIT / Inhaber Blaschzok Research

Über den Autor

Markus Blaschzok ist als Dipl.-Betriebswirt (FH) und Certified Financial Technician Autor eines bekannten Marktkommentars mit dem Schwerpunkt auf Edelmetalle, Rohstoffe und Austrian Economics sowie eines Premium-Informationsdienstes für Händler, Trader und Investoren. Vor der Gründung seines Research-Unternehmens im Jahr 2010 war er Chef-Analyst bei einem international tätigen Edelmetallhändler mit Sitz in München. Seit 2015 ist er Chef-Analyst bei der SOLIT Gruppe.