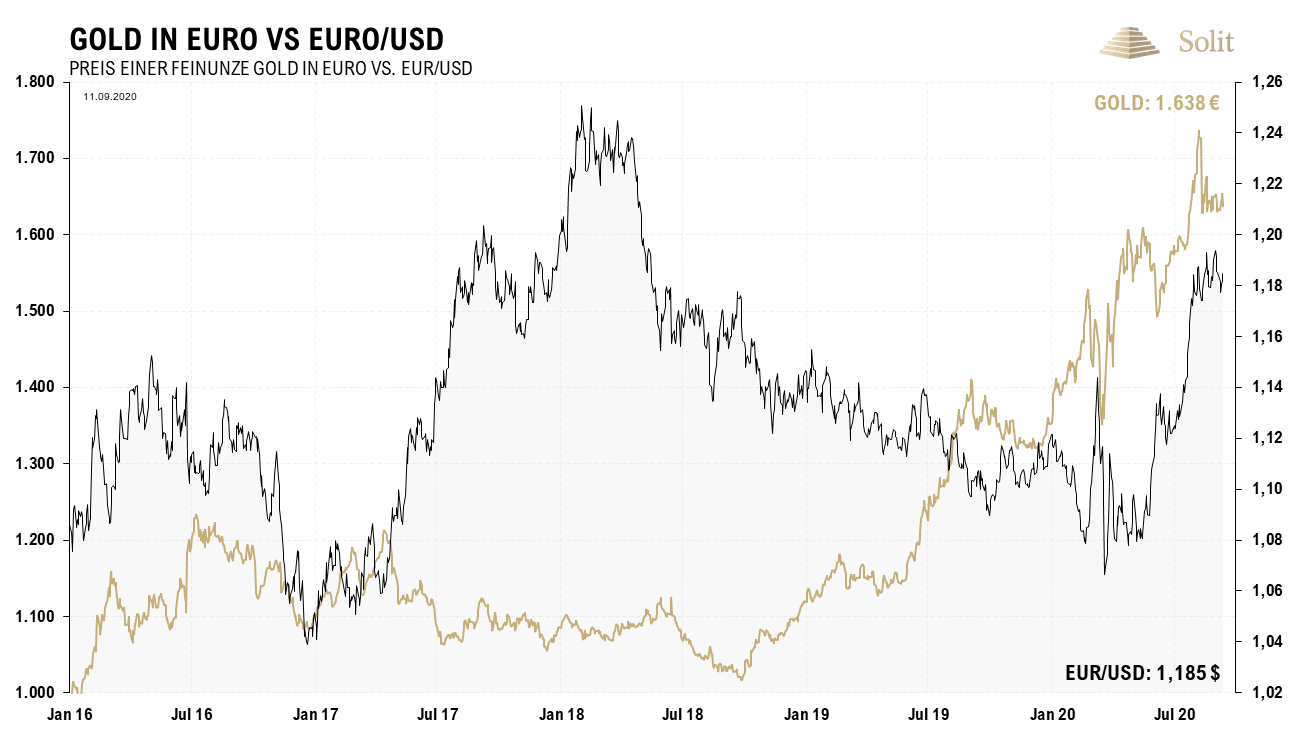

Aktuelle Daten zum Sentiment belegen, die Stimmung unter den Investoren und Ökonomen für den Euro ist äußerst euphorisch, nachdem die Gemeinschaftswährung seit März von 1,08 US-Dollar auf 1,20 US-Dollar aufgewertet hat. Hier erreichte die europäische Gemeinschaftswährung nun ihren langfristigen Abwärtstrend, an dem die Europäische Zentralbank (EZB) in der Vergangenheit stets intervenierte und eine Fortsetzung des übergeordneten Trends sicherstellte. Auch diesmal konnte man sich auf die EZB verlassen und deren Chefökonom Philip Lane ließ die Märkte vorletzte Woche wissen, dass die Höhe des Euro „relevant für ihre Geldpolitik“ sei. Die hauseigenen Ökonomen der EZB rechnen mit einem Wechselkurs von 1,09 Dollar in diesem und mit 1,08 US-Dollar im kommenden Jahr. Dies und die Verbalintervention von Lane sind ein deutlicher Hinweis darauf, dass sich die EZB mit aller Macht gegen eine weitere Aufwertung des Euro zum US-Dollar stemmen wird. Sollten die Notenbanker die Abwertung des Euro von nun an beschleunigen wollen, so wäre dies schlecht für Sparer im Euroraum, da deren Ersparnisse noch schneller als bisher an Kaufkraft verlieren werden. Goldbesitzer dürften sich hingegen über einen steigenden Goldpreis und den Erhalt ihrer Kaufkraft freuen.

Der Euro stieg seit dem Shutdown auf in der Spitze 1,20 US-Dollar an

Daher lag der Fokus des Marktes vergangene Woche auch auf der EZB-Ratssitzung am vergangenen Donnerstag, auf der EZB-Chefin Christine Lagarde wichtige Weichen für die weitere Reise der europäischen Gemeinschaftswährung stellte. Zu Beginn enttäuschte sie die Erwartung des Marktes und lieferte keine Verbalintervention zulasten des Euros, worauf der Euro kurzzeitig einen US-Cent auf 1,192 US-Dollar hinzugewinnen konnte. Dass der Leitzins angesichts des gigantischen Anleihekaufprogramms (PEPP) unverändert bei null Prozent belassen wurde, ist und bleibt vorerst eine selbstverständliche Randnotiz.

Verbalintervention gegen den Euro

Die Fragen im Anschluss an Lagardes Rede hatten es jedoch in sich. Sie wurde gleich dreimal zum Wechselkurs mit nahezu ähnlichen Fragen gebohrt, wobei ihre Aussagen von Mal zu Mal konkreter wurden. Der Wechselkurs hatte erst nicht auf ihre Stellungnahme reagiert, sodass man die Botschaft scheinbar so oft wiederholen musste, bis die Bullen verstanden hatten, dass sie gerade gegen die EZB spekulieren, was ein dummer Trade wäre. Lagarde wiederholte, dass die EZB zwar kein fixes Wechselkursverhältnis anstrebe, die Teuerung anhand des HVPI jedoch zu niedrig sei, was auch an dem starken Wechselkurs läge und man gewillt wäre, alles zu tun, damit die Inflationsrate (Teuerung) deutlicher ansteigen würde. Letztlich drang die Botschaft einer Intervention durch, worauf der Euro fiel und sich der gesamte Tagesanstieg von einem US-Cent bis zum Handelsschluss wieder in Luft auflöste. Wir hatten auf diese Aussagen gewartet und die Gunst der Stunde genutzt, um eine Shortposition auf den Euro zum US-Dollar aufzubauen und somit die Kaufkraft unserer Investments abzusichern.

EZB wird das Inflationsziel anpassen

Sehr interessant waren zudem Lagardes Aussagen zur kürzlichen Änderung des Inflationsziels der US-Notenbank (Fed). Die Fed hatte das Ziel für den Anstieg des statistischen Warenkorbs (CPI-U) zur Berechnung des Kaufkraftverlustes von „höchstens“ auf „durchschnittlich“ zwei Prozent verändert. Während man früher bei einem zu starken Anstieg der amerikanischen Konsumentenpreise prozyklisch mit Zinsanhebungen reagierte, um die ungedeckte Kreditvergabe einzuschränken und die Währungsabwertung wieder zu verlangsamen, will man künftig durchschnittlich zwei Prozent Inflation anpeilen. Das Perfide daran ist, dass man die vergangene Entwicklung der Teuerung von unter zwei Prozent heranziehen will, um künftige Anstiege deutlich über zwei Prozent zu rechtfertigen. Dies bedeutet, dass selbst dann, wenn die offiziell ausgewiesene Teuerungsrate bei fünf oder mehr Prozent liegen sollte, man dies mit dem Verweis auf in der Vergangenheit niedrige Teuerungsraten und als kurzfristige Folge der Pandemiemaßnahmen rechtfertigen wird.

EZB-Chefin Lagarde bezeichnete am Donnerstag die Anpassung des geldpolitischen Inflationsziels der Fed als interessant und man werde auch im EZB-Rat schon sehr bald darüber diskutieren. Damit ist klar, dass auch die EZB diese Anpassungen bald ankündigen und letztlich ebenso umsetzen wird, was weiteren Abwertungsdruck auf den Euro und Aufwertungsdruck für den Goldpreis nach sich ziehen wird.

Die EZB wird die Druckerpressen heiß laufen lassen und die Inflationserwartungen schüren, um so den Euro abzuwerten

Zweistellige Inflationsraten wie in den siebziger Jahren

Da die reale Teuerungsrate nach seriösen Berechnungsmodellen ohnehin 6-8 % höher liegt, wird diese Strategieänderung durchaus reale Inflationsraten von zeitweise 15 % nach sich ziehen, womit diese dann ähnlich hoch wie in der Stagflation der siebziger Jahre wären. Genau dieses Szenario zeichnete ich in vielen dutzend Artikeln und Webinaren der letzten Jahre als Folge der nächsten Kreditkrise an die Wand, was jetzt zunehmend Realität wird.

Anders als in den siebziger Jahren sind die offiziellen Konsumentenpreisindizes heute jedoch geschönt, womit ein künstlich niedriger Ausweis der Inflation und somit eine bedingte Kontrolle der Zinsstrukturkurve möglich wird. Nur wenige Sparer, Ökonomen und Investoren werden dieses Spiel durchschauen und entsprechend kaum Inflationsabsicherung in ihren Portfolios betreiben. Dies wird letztlich zu einer Ausweitung der Schere zwischen Arm und Reich sowie einer Verringerung des Kapitalstocks mit einhergehender zunehmender Verarmung in der Bevölkerung führen. Sündenböcke werden Politik und Medien auch jetzt finden und die Schuld gekonnt von sich weisen.

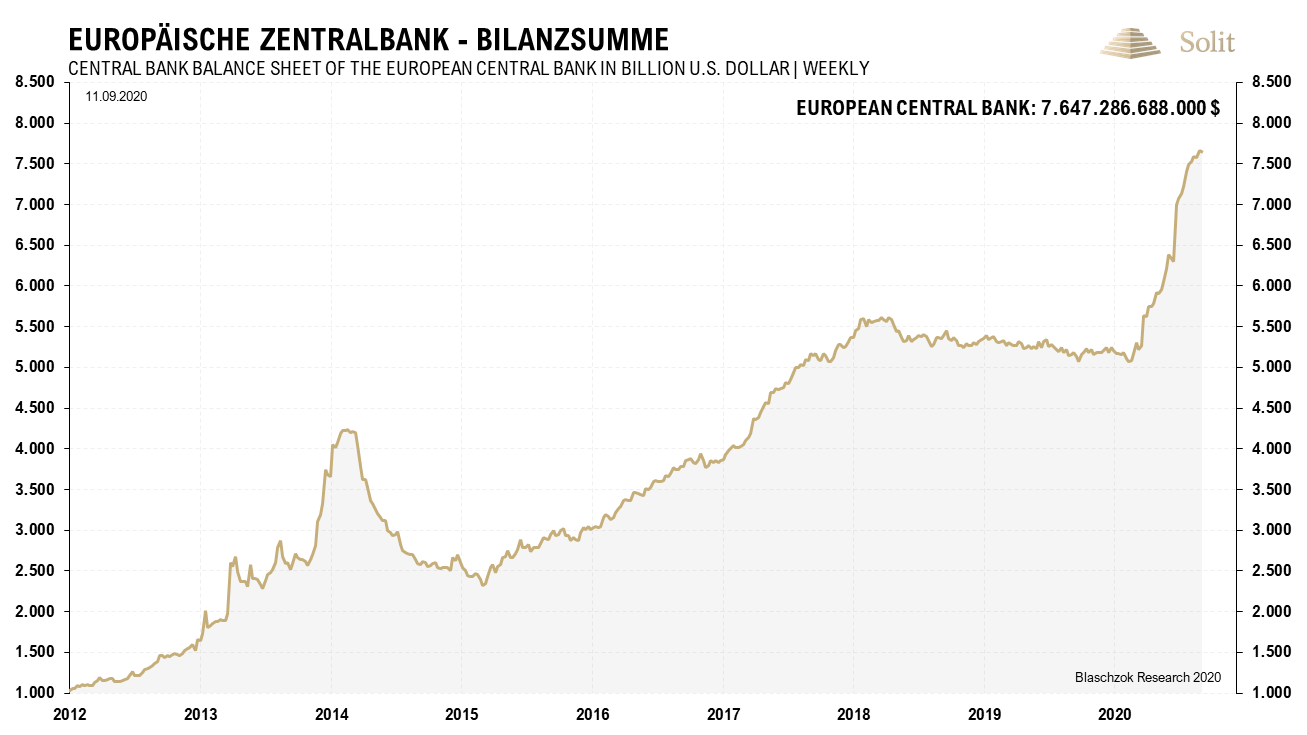

Die EZB hat ihre Notenbankbilanz um 2,6 Billionen Dollar ausgeweitet in diesem Jahr

Die US-Notenbank (Fed) hat ihre Bilanzsumme in 2020 bisher um 2,7 Billionen US-Dollar aufgeblasen

Digitaler Euro der EZB in Planung

Auf der Herbstkonferenz der Europäischen Zentralbank (EZB), die in diesem Jahr online stattfand, kündigte EZB-Chefin Christine Lagarde Ergebnisse einer Taskforce zur Einführung einer digitalen Währung an. Bundesbank-Präsident Weidmann nannte es Ironie, dass digitales Notenbankgeld (Central Bank Digital Currencies – CBDC) jetzt von den Notenbanken diskutiert würden, während Kryptowährungen ursprünglich geschaffen wurden, um die Zentralbanken zu umgehen. Der EZB-Ökonom Ulrich Blindseil hatte bereits ein konkretes Modell eines zweistufigen digitalen Euros vorgelegt, das auch für den allgemeinen Gebrauch gedacht sei. Man betonte auf der Konferenz jedoch, dass der digitale Euro das Bargeld nicht abschaffen, sondern lediglich ergänzen solle. Man stelle sich außerdem die Frage, wie man Anonymität mit digitalem Geld entsprechend der vom Bargeld sicherstellen könne, da diese Eigenschaft vom Bürger so positiv bewertet würde. Diese Aussagen gehen natürlich ins Leere, denn das Zentralbankgeld ist längst digital und Online-Zahlungen via Banküberweisung sowie die Zahlung an der Kasse sind Standard und einfach, weshalb eine weitere staatliche Digitalwährung überflüssig ist.

In der Europäischen Union gibt es unterdessen Bestrebungen gleichzeitig privates Digitalgeld stärker an die Kette zu legen. Dies ist logisch, da ein digitaler Euro keine Chance gegen bessere Kryptowährungen, die der Markt immer hervorbringt, hätte. Während die Geldmenge beispielsweise beim Bitcoin unveränderlich fixiert wurde und nicht ausgeweitet werden kann, ist die Inflation der Geldmenge und somit der Raub der Ersparnisse über die Inflationssteuer gerade der Sinn hinter jeder staatlichen Währung. Aus dem gleichen Grund musste man auch Gold und Silber mittels eines Zwangsgeldmonopols in Misskredit bringen, da ohne staatlichen Zwang der schwache Euro schnell vom Bürger abgelehnt und in der Bedeutungslosigkeit verschwinden würde. Dies ist, wie die Geschichte zeigt, das Schicksal aller Fiat-Währungen. Daher muss auch die EZB die Konkurrenz zu einem digitalen Euro mit Zwang ausschalten, da sonst niemand ihr digitales Geld nutzen würde.

Der Bitcoin ist dezentral und kann von keiner staatlichen Behörde vernichtet oder verboten werden, doch reicht es die Hürden zur Nutzung dessen so hoch zu hängen, dass dies einem Verbot gleich käme, ähnlich dem Waffenbesitz oder der zunehmenden Ächtung des anonymen Goldkaufs in Deutschland. Der Staat kann über sein Geldmonopol die Annahme von Kryptowährungen durch Unternehmen verbieten oder die rechtlichen Hürden so hoch hängen, dass es einem Quasi-Verbot gleichkommt. Begründet wird das immer mit dem Schutz des Bürgers vor Betrug und Schaden. Wer braucht eine Kryptowährung, wenn man in keinem Online-Shop damit zahlen kann und sich strafbar macht, wenn man diese Währung in Euro tauschen will? Der deutsche Ressortchef Olaf Scholz (SPD) forderte auf der Herbstkonferenz ein „sehr klares“ Regelwerk, um die Finanzmarktstabilität zu sichern. Wo diese gefährdet sei, müssten die Kryptowährungen verboten werden, so Scholz.

Die Ursache allen Übels ist das staatliche Geldmonopol, das im Zusammenspiel mit staatlichen Interventionen darauf ausgelegt ist, die Menschen über die Inflationssteuer zu enteignen sowie Boom- und Bustzyklen zu erzeugen, zu verstärken und zu steuern, wovon insbesondere auch der Staat profitiert. Die Lösung der Probleme kann somit nur in einer Beschränkung der Macht staatlicher Notenbanken liegen und letztlich in einer Aufhebung des Geldmonopols. Der freie Währungswettbewerb wird wie immer die beste Lösung herausbilden und letztlich Gold und Silber den Euro ersetzen, wogegen Kryptowährungen die marktwirtschaftliche Antwort auf das SEPA-System wären.

Der Preis für einen Bitcoin notiert immer noch hoch über der Marke von 10.000 US-Dollar

Alternative Kryptowährungen konnten sich nach dem Platzen der Blase Anfang 2018 zumeist noch nicht wieder erholen

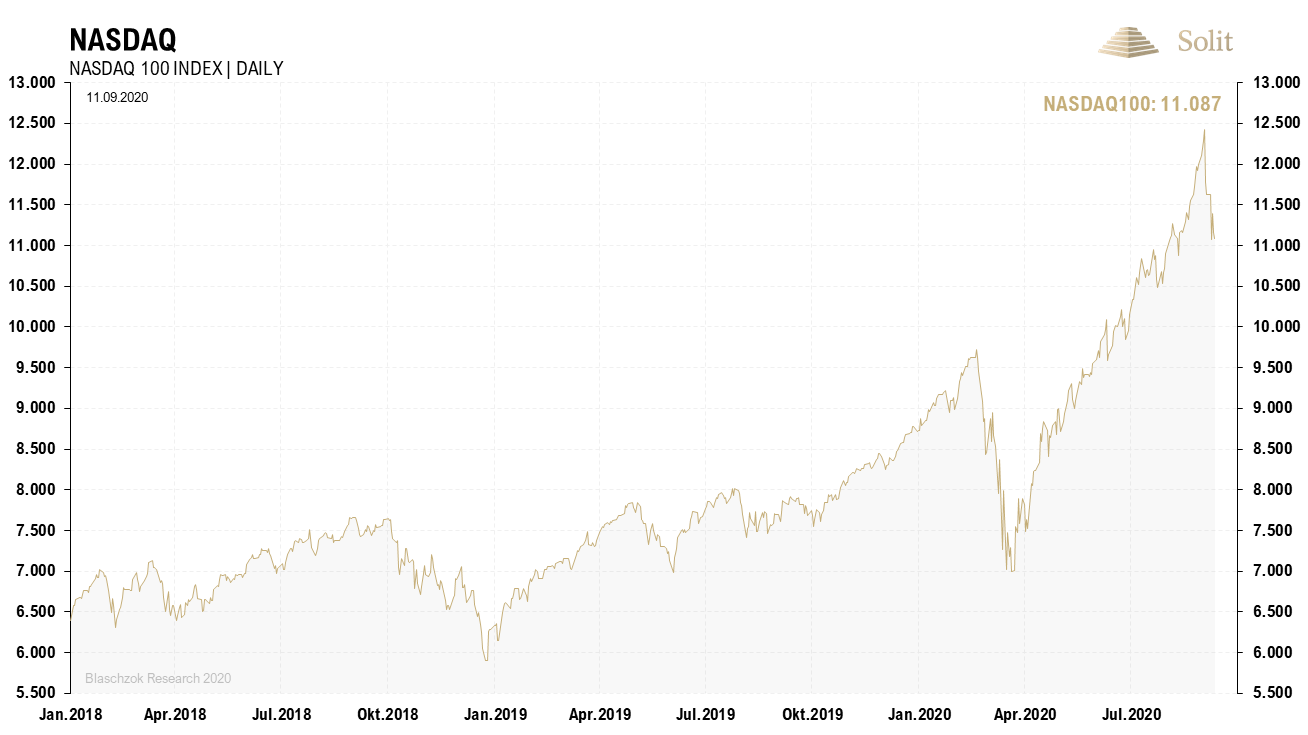

Aktienmarkt mit schnellstem Einbruch in der Geschichte

Die Nasdaq beendete eine dreitägige Korrektur mit einem Kursrückgang von 10%. Das war die schnellste 10% Korrektur in der Geschichte der Nasdaq, die 1978 gegründet wurde. Tesla brach um 21 Prozent ein und das bullische Sentiment hat einen starken Schaden genommen, weshalb sich die Rallye nicht mehr in dem gleichen Tempo fortsetzen wird. Der S&P 500 war in der vergangenen Handelswoche zwischenzeitlich unter die wichtige Unterstützung bei 3.400 Punkten gefallen, die der Index jedoch halten muss. Gelingt es nicht diese Unterstützung zurückzuerobern, so droht eine längerfristige Korrektur, die jedoch relativ begrenzt sein dürfte. Investoren und Fondsmanager, die die Lage falsch eingeschätzt und den Anstieg verpasst haben, werden einen Rücksetzer für verspätete Käufe auf hohem Preisniveau nutzen und sich der Markt so stabilisieren.

Ein echter nominaler Bärenmarkt ist in einer Stagflation unwahrscheinlich bzw. nahezu unmöglich, da die Inflation die Aktienmärkte nominal nach oben treibt. Inflationsbereinigt ist der Bärenmarkt jedoch real da und im Verhältnis zum Goldpreis werden wir in den kommenden Jahren höchstwahrscheinlich eine deutliche Underperformance des Aktienmarktes sehen. Gold und Silber dürften ebenso wie in der Stagflation der siebziger Jahre, als der Dow Jones um über 94% zum Goldpreis im Tief einbrach, während er nominal 16 Jahre bei 1.000 Punkten verweilte, das bessere Investment bleiben!

Die Nasdaq brach historisch stark ein nach der stärksten Rallye der Geschichte

Immer dann, wenn die Börsenbullen in der größten Euphorie sind, steht ein Bär schon um die Ecke

Beste Grüße

Markus Blaschzok Chefökonom SOLIT / Inhaber Blaschzok Research

Über den Autor

Markus Blaschzok ist als Dipl.-Betriebswirt (FH) und Certified Financial Technician Autor eines bekannten Marktkommentars mit dem Schwerpunkt auf Edelmetalle, Rohstoffe und Austrian Economics sowie eines Premium-Informationsdienstes für Händler, Trader und Investoren. Vor der Gründung seines Research-Unternehmens im Jahr 2010 war er Chef-Analyst bei einem international tätigen Edelmetallhändler mit Sitz in München. Seit 2015 ist er Chef-Analyst bei der SOLIT Gruppe.